专题

[摘要]展望2022年,在碳达峰碳中和战略的指引下,我国锂离子电池产业将在新的起点上迎来前所未有的发展机遇,在新能源汽车市场带动下动力电池引领作用愈发凸显,全产业链优势有望保障锂离子电池产业延续快速增长势头,以优异成绩迎接党的二十大胜利召开。

2021年,在我国新能源汽车爆发式增长的带动下,我国锂离子电池产业全面迈入动力为王的阶段,产业结构、企业格局、技术创新、投资融资等产业各环节全部转向动力电池,取得大发展,实现了“十四五”开好局、起好步,进一步巩固全球领先地位。

展望2022年,在碳达峰碳中和战略的指引下,我国锂离子电池产业将在新的起点上迎来前所未有的发展机遇,在新能源汽车市场带动下动力电池引领作用愈发凸显,全产业链优势有望保障锂离子电池产业延续快速增长势头,以优异成绩迎接党的二十大胜利召开。

新能源汽车将继续快速增长 动力电池主导地位更加巩固

2021年,在卓有成效的疫情防控工作保障下,我国新能源汽车市场积极应对全球供应链危机,产量出现爆发式增长。根据中国汽车工业协会数据显示,2021年我国新能源汽车累计产量354.5万辆,同比增长159.5%,从前两年的百万辆级别一举跨过两百万辆、三百万辆两道大关,占我国汽车产量的比重达到了13.6%,首次突破10%大关。

在此带动下,我国动力电池产量迅猛增长。根据工业和信息化部的数据显示,2021年我国动力电池产量高达220GWh,同比增长165%,占2021年我国锂离子电池产量的比重超过三分之二,达到了67.9%,这一数值较上年提高了15个百分点。动力电池对2021年锂离子电池产量增长的贡献率达到了82%,成为引领锂离子电池快速发展的主要驱动力量。

展望2022年,我国将出台实施扩大内需战略的系列政策举措,继续深挖国内消费市场,加快新型基础设施建设,鼓励新能源汽车发展,积极推动换电模式推广应用,我国新能源汽车市场有望保持高速增长局面。据中国汽车工业协会发布数据显示,1月份,我国新能源汽车产量达到45.2万辆,同比增长1.3倍,占我国汽车产量的比重为18.7%,较2021年12月提高0.1个百分点。

较为乐观估计,2022年我国新能源汽车产量有望突破600万辆,同比增长接近70%,延续高速增长势头,占我国汽车产量比重较超过20%,提前实现“十四五”目标。在新能源汽车市场高速增长的带动下,2022年我国动力电池产量将继续迅猛增长,全年产量有望达到400GWh,同比增长80%以上。

2022年,动力电池占锂离子电池产量的比重将接近75%,对锂离子电池产量增长的贡献率将超过85%,其在锂离子电池市场的主导地位进一步巩固。

骨干企业将加强海外市场拓展 全球市场格局加速演变

2021年,全球新能源汽车市场保持火爆态势,对动力电池需求持续高涨,跨国车企纷纷与我国动力电池骨干企业签订供货协议。

我国锂离子电池行业骨干企业一方面积极开展海外市场,与海外客户达成长期合作,进军全球市场,另一方面主动进行海外布局,建设海外生产基地,包括宁德时代、远景动力、蜂巢能源、孚能科技、比亚迪、中创新航(原中航锂电)、国轩高科等明确或者已经启动在海外建厂。在此带动下,我国锂离子电池出口持续增长。

海关总署数据显示,2021年我国锂离子电池(税号85076000)实现出口量34.3亿只,同比增长54.4%,实现出口额284.3亿美元,同比增长78.4%,实现进出口顺差245.8亿美元,同比增长98.2%。整体看,我国锂离子电池骨干企业在全球市场竞争力不断提升,市场份额稳步增长。

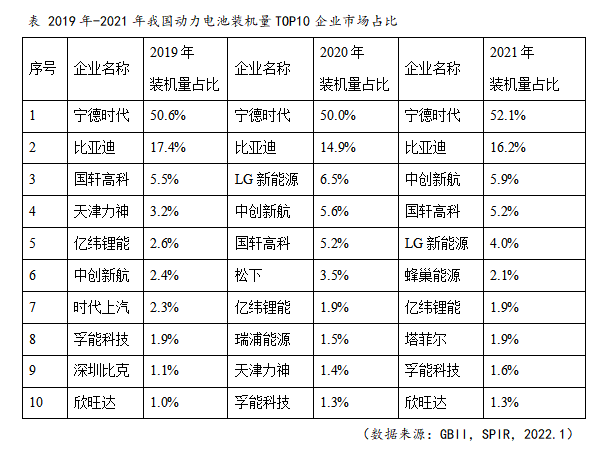

根据SNE Research发布的数据显示,2021年全球动力电池装机量前十名中我国企业占据6席,宁德时代高居第一,比亚迪位居第四,中创新航、国轩高科、远景动力、蜂巢能源分列第七至第十,仅这6家企业的全球占比就到达了48.6%,较2020年提高了10.2个百分点。

展望2022年,随着美国、欧盟等国家或地区大力推动动力电池供应链本土化,支持动力电池项目建设,加之欧美新能源汽车市场持续增长,我国锂离子电池行业骨干企业将进一步加大海外市场开拓力度,全面加强海外布局,加快生产基地建设,深度参与全球市场竞争。

届时将不仅积极带动我国锂离子电池出口增长,预计2022年我国锂离子电池出口额将超过450亿美元,同比增长接近60%;还将改变全球动力电池装机量市场格局,预计2022年我国企业在全球动力电池装机量前十名的席位保持在6席,但位次还会有所提升,这6家企业的全球占比超过54%,进一步扩大对日韩龙头企业的优势。

成本优势将更加明显 磷酸铁锂领先优势稳步扩大

2021年,随着新能源汽车行业加速由政策驱动向市场驱动转变,加上关键材料价上涨明显,价格更低、安全性更好的磷酸铁锂电池收到新能源汽车市场青睐,在2021年打了一个翻身仗,抢回了产业发展主导权。

从产量看,据中国汽车动力电池产业创新联盟数据显示,从5月起磷酸铁锂电池月度产量就超过了三元电池,2021年我国磷酸铁锂电池产量累计125.4Wh,同比增长262.9%,占动力电池总产量的57.1%,同期三元电池占比仅为42.7%。

从装机量看,2021年我国动力装机量达154.5GWh,同比累计上升142.8%,其中三元电池装机量74.3GWh,同比累计上升91.3%,占总装机量48.1%;磷酸铁锂电池装机量累计79.8GWh,同比累计上升227.4%,占总装机量51.7%,占比近四年来首次超过三元电池。就单月装机量看,早在7月磷酸铁锂电池装机量超过三元电池。

展望2022年,新能源汽车补贴力度进一步下调并在2022年内正式终止,而关键材料上涨势头仍未得到有效控制,锂离子电池价格涨价已成定局,随着磷酸铁锂电池能量密度进一步提升,基本能够达到续航里程要求(超过300公里),新能源汽车生产企业为了控制成本将更大力度采用价格较低的磷酸铁锂电池。

从中国汽车动力电池产业创新联盟发布的最新数据看,2022年1月,我国磷酸铁锂电池产量18.8GWh,同比增长261.8%,占动力电池总产量的63.3%,这一数值较2021年12月的63.6%略有下滑,但较2021年全年的57.1%提高了6.2个百分点。

磷酸铁锂电池装机量8.9GWh,同比增长172.7%,占动力电池总装机量的54.9%,较2021年全年的51.7%提高了3.2个百分点。预计2022年磷酸铁锂在动力电池产量和装机量的占比将分别达到65%和56%,其领先优势稳步扩大。

马太效应将持续加强 动力电池市场行业集中度不断提升

2021年,龙头企业一方面引领扩产步伐,据不完全统计,宁德时代、比亚迪、中创新航、国轩高科、蜂巢能源等骨干企业合计新增规划产能接近2000GWh,总投资金额超6000亿;另一方面,加速技术创新步伐,纷纷推出 CTP、刀片电池、JTM、LCTP等新技术、新产品。龙头企业竞争优势更加明显,动力电池市场格局稳中有变。

与2020年全年动力电池装机量TOP10企业相比,2021年动力电池装机量TOP10企业中缺少了松下、瑞浦能源、天津力神三家企业,蜂巢能源、塔菲尔和欣旺达取而代之。

除了宁德时代和比亚迪稳居前两位并继续扩大领先优势之外,中创新航、国轩高科、LG新能源形成第二集团,装机量占比在4%至6%,蜂巢能源、亿纬锂能、塔菲尔、孚能科技和欣旺达形成第三集团,装机量占比仅在1%至2%,稍有不慎就会被追赶者淹没,行业继续向头部企业集中。

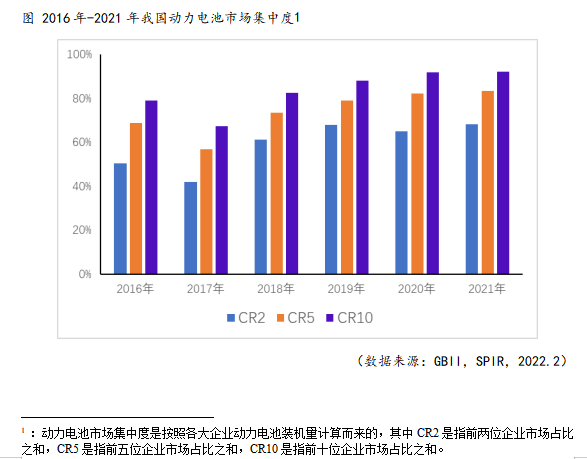

2021年我国共有58家动力电池企业实现装机配套,这一数字较2020年全年减少了14家,呈现加速退出局面。2021年我国动力电池市场CR2、CR5和CR10企业装机量占动力电池总装机量的比重分别为68.3%、83.4%和92.2%,较2020年全年提高了3.4、1.2和0.4个百分点,CR2明显提升,CR5、CR10持续增长,进一步挤压了其他企业生存空间。

展望2022年,随着头部企业扩建项目逐步投产,其规模优势以及成本控制将更加突出,加上其雄厚的技术积累和强大的市场拓展能力,我国锂离子电池行业马太效应将持续加强,中小企业竞争将趋于白热化,市场份额进一步向头部企业尤其是CR2集中,行业洗牌加剧。

1月数据显示,我国动力电池装机量市场CR2、CR5和CR10分别达到71.2%、87.1%和94.8%,仅有35家动力电池企业实现装机配套。预计2022年全年我国动力电池装机量市场CR2、CR5和CR10分别达到70.4%、84.2%和92.7%,较2021年分别提高2.1、0.8和0.5个百分点,实现装机配套的动力电池企业数量将不超过50家。

供需偏紧态势仍将延续 全产业链涨价潮不可避免

2021年,新能源汽车市场火爆,动力电池项目扩建繁忙,进而导致全产业链出现供不应求局面,加之欧美在相关政策中高端重视锂电池产业链供应链保障,并将锂、镍、钴等矿产资源作为布局重点,导致锂离子电池原材料和关键材料价格飞涨,不仅极大挤压了电池企业利润空间,还进一步造成行业抢货潮、助推价格上涨。

原材料方面,2021年12月国内电解钴价触及50万元/吨,较2020年同期上涨80%;国内镍豆价格达到14万元/吨,较上年同期上涨超过30%;国内6%品味锂辉石价格已经突破2000美元/吨(约合13000元/吨),较2021年低位的3200元/吨上涨300%。

关键材料方面,电池级碳酸锂价格接近27万元/吨,较2020年底的5万元/吨上涨超过400%;NCM523前驱体的市场价格突破13万元/吨,相比上年年底涨了60%;六氟磷酸锂市场价格已经突破55万元/吨,同比增长超过400%;磷酸铁锂价格超过9万元/吨,较2020年年底提高140%;三元材料价格普遍超过24万元/吨,较2020年底提高80%;磷酸铁锂电池用电解液价格达到11万元/吨,较2020年底提高了180%。

展望2022年,在新能源汽车市场快速增长的预期下,锂离子电池企业还在拼命扩产,而关键材料扩产步伐明显慢于电池,锂离子电池所需矿产资源紧缺未解,全球锂离子电池市场供需偏紧的态势还将延续,全产业链涨价已然不可避免。

从前两个月看,原材料和关键材料紧缺及价格涨势愈演愈烈,镍、钴、锂等原材料以及四大主材、碳酸锂、六氟磷酸锂、PVDF、VC等关键材料价格集体上扬,部分材料飞涨,例如2月底电池级碳酸锂报价接近50万元,而在1月份还是刚刚突破30万元。

电池企业已经开始涨价,动力电池价格普遍上涨15%,部分企业涨幅达到20%-30%。新能源车企也迎来了新一轮涨价潮,包括特斯拉、比亚迪、小鹏、上汽荣威、大众等在内的多家国内外车企先后宣布新能源车型涨价。

放眼全年,原材料和关键材料价格还将持续走高,动力电池成本攀升已成定局,涨价只能是迫不得已的应对方式,全产业链需要共同探寻降本策略,将涨价对产业的冲击降至最小。

转载请注明出处。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热点推荐

热点推荐

精选导读

精选导读

关注我们

关注我们