[摘要]相关统计显示,2018年,我国动力电池产业共计有93家动力电池企业(按集团公司算)实现专车配套,在2017年基础上再减少9家。

1月14日,中国汽车动力电池产业创新联盟发布了2018全年新能源汽车电池产销量及装车量数据。2018年,我国动力电池累计产销量分别达70.6GWh和62.3GWh。

从产量数据来看,三元电池累计生产39.2GWh,占总产量比55.5%;磷酸铁锂电池累计生产28.0GWh,占总产量比39.7%;其他材料电池占比4.8%。

从销售数据来看,三元电池累计销售34.5GWh,占总销量比55.4%;磷酸铁锂电池累计销售24.4GWh,占总销量比39.1%。三元电池产品已成为市场产品已成为市场产品绝对主体。

从动力电池装车数据来看,2018年全年我国动力电池装车量共计56.9GWh,同比增长56.3%。相较于2017年,同比增长超过20GWh,宁德时代、比亚迪两大巨头的新增装机量约18.7GWh,占比2018年新增量的90%。

高集中度凸显 两巨头数据翻番

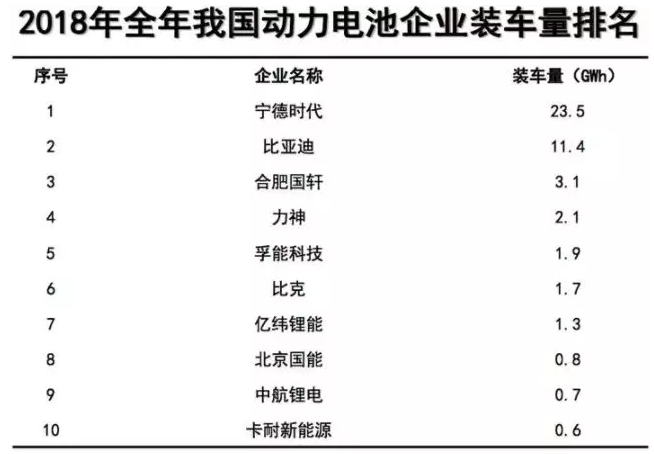

数据显示,2018年1-12月前十名动力电池企业装车量为:宁德时代、比亚迪、合肥国轩、力神、孚能科技、比克、亿纬锂能、北京国能、中航锂电、卡耐新能源。

从销售数据来看,电池销量排名前三名企业共计销售38.5GWh,占比61.7%;前五名企业共计销售44.0GWh,占比70.6%;前十名企业共计销售53.4GWh,占比85.7%。

从装车数据来看,排名前三名企业共计生产38.0GWh,占比66.8%;前五名企业共计装车42.0GWh,占比73.8%;前十名企业共计装车47.1GWh,占比82.8%。

事实上,装车排名前十的动力电池企业中,宁德时代、比亚迪两家超级巨头实现装车量翻番,其中,宁德时代从10.57GWh增长至23.5GWh,比亚迪从5.66GWh增长至11.4GWh。国内动力电池市场二八分化明显,两超多强格局已成。

尽管,合肥国轩、力神等企业都有着不俗的增长速度,但相较于宁德时代、比亚迪的超大基数,第2-10名的动力电池企业与两大巨头之间的差距被进一步拉大。

从动力电池装车数据来看,2018年全年我国动力电池装车量共计56.9GWh,同比增长56.3%。两大巨头的新增装机量约18.7GWh,这超过了2018年新增量的90%。

中小企业生存空间被进一步压缩

根据中国汽车工业协会发布的数据显示,2018年,新能源汽车产销分别完成127万辆和125.6万辆,其中纯电动汽车产销分别完成98.6万辆和98.4万辆,插电式混合动力汽车产销分别完成28.3万辆和27.1万辆,燃料电池汽车产销均完成1527辆。

安信证券认为,动力电池市场空间巨大,按照2020年全球500万辆产销、单车50kwh保守估计,市场规模将超1700亿元,2025年预计超6000亿元。国内方面,主要得益于新能源汽车的年底抢装放量。预计2019年新能源车产销规模有望突破160万辆,同比增速预计达40%,动力电池出货量有望超过72GWh。

虽然,动力电池增长有望继续保持高速增长,但业内人士分析认为,随着市场竞争加剧和产业链整合加速,预计到2020年,动力电池企业将仅余下20-30家,现阶段80%以上企业面临被淘汰。

相关统计显示,2018年,我国动力电池产业共计有93家动力电池企业(按集团公司算)实现专车配套,在2017年基础上再减少9家。

动力电池正经历2.0的高镍化迭代,技术难度再次提升,技术领先型公司优势放大,龙头公司优势叠加。国内中小动力电池企业在行业市场分化加剧压力下,对于市占率不占优势的企业而言,要尽量多的分到“蛋糕”,立足细分领域,凭借独有的优势或是生存之道。

转载请注明出处。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热点推荐

热点推荐

精选导读

精选导读

关注我们

关注我们