[摘要]受补贴政策调整影响,我国新能源车产量首次出现同比负增长,但这并不意味着我国新能源汽车产量将步入低速增长或负增长阶段,而是意味着在我国新能源车市场的驱动力由“激励政策+消费市场”双轮驱动转换为消费市场主导。

工业和信息化部公布的2019年7月我国新能源汽车产销量数据,首次出现了同比下滑,尽管7月动力电池装机量并未出现下滑,但动力电池市场格局加速分化,进一步加剧已经趋于白热化的市场竞争态势,我国动力电池市场洗牌加速。

01

新能源汽车产量下滑

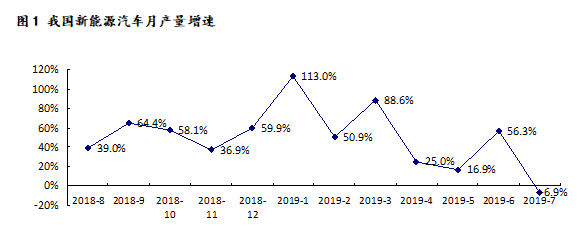

根据工业和信息部公布的数据,7月我国新能源汽车实现产量8.4万辆,同比下降6.9%。其中,纯电动车产量完成6.5万辆,同比下降4.8%;插电式混合动力汽车完成2万辆,同比下降13.2%。这是我国新能源汽车月产量增速首次出现同比下滑,既在意料之中又在意料之外。

说其在情理之中,是因为财政部、工业和信息化部、科技部、发展改革委联合发布了《关于进一步完善新能源汽车推广应用财政补贴政策的通知》(以下简称“通知”)规定从今年6月26日起执行新的补贴政策,新能源汽车补贴力度大幅下降。

笔者在之前发表的“靴子落地,我国动力电池行业发展压力骤然增大”文章中深入分析了补贴缩水情况,这里就不再详述。补贴大幅下调必然会导致我国新能源汽车产量增速出现明显下降,7月作为新补贴政策实施的第一个整月,市场观望态势明显,新能源汽车产量同比增速下滑成为必然。

说其在意料之外,是在于7月新能源汽车产量增速不仅大幅下滑,还出现负增长,这还是我国新能源汽车月产量首次出现负增长。从月产量增速看,3月新补贴政策出台后,4月、5月新能源汽车月产量增速都出现明显下滑,但还是正增长。

6月则是出于在补贴结束前抢装,增速增长明显,但进入7月后,新能源汽车产量就出现了负增长,还是让市场人士感到意外,毕竟前几次调整新能源汽车补贴后,新能源汽车月产量增速还是正增长。

尽管在我国汽车产销持续低迷的形势下,受补贴政策调整影响,我国新能源汽车产量首次出现同比负增长,但这并不意味着我国新能源汽车产量将步入低速增长或者负增长阶段,而是意味着在我国新能源汽车市场的驱动力由“激励政策+消费市场”双轮驱动转换为消费市场主导。

此次新能源汽车补贴政策调整进一步表明了我国在2020年取消新能源汽车补贴的决心,激励政策对我国新能源汽车市场增长的推动作用不断减弱,而消费者对新能源汽车的接受程度不断提升,消费市场对新能源汽车市场增长的驱动作用日益凸显。

从1-7月的累计产量看,我国新能源汽车产量达到了70.1万辆,同比增长39.1%,其中以个人消费者为主的乘用车占比高达80%以上。整体来看,我国新能源汽车发展的动力仍然强劲,将继续保持中高速增长态势。

02

动力电池装机量保持高速增长

根据各车企新能源汽车产量计算,7月我国动力电池装机量约为4.7GWh,同比增长40%,与当月我国新能源汽车产量下滑6.9%形成鲜明对比。之所以出现这一现象,主要还在于7月我国新能源商用车(含公交车、客车、专用车等)增长明显。

统计数据显示,7月我国新能源乘用车产量为5.9万辆,同比下降14%,而新能源商用车2.5万辆,同比增长15.7%。之所以新能源商用车产量能出现较快增长,新能源公交车延续抢装态势,原因在于财政部、工业和信息化部、交通运输部、发展改革委联合发布的《关于支持新能源公交车推广应用的通知》中明确“新能源公交车补贴截止日为 8月 7日”。

动力电池装机量具体数据也佐证了这一点。7月新能源乘用车动力电池装机约为2.2GWh,同比下降5.5%,基本与新能源乘用车产量下滑态势一致,动力电池装机量降幅低于新能源乘用车产量则由于平均单车动力电池容量稳步提升。

新能源商用车动力电池装机量约为2.4GWh,同比增长293%,装机量增速远远高于新能源商用车产量,原因主要在于新能源商用车的增量来自纯电动公交车,而一辆纯电动公交车动力电池容量接近200KWh。要知道,6月新能源乘用车动力电池装机量高达4.8GWh,而新能源商用车动力电池装机量还不到1.2GWh。

03

动力电池市场三极分化

尽管7月我国新能源汽车产量出现下滑,但1-7月我国新能源汽车累计产量达到了70.1万辆,同比增长39.1%。新能源汽车产量持续增长带动动力电池需求继续增长,我国动力电池市场规模保持高速增长势头。

2019年1-7月,我国动力电池装机量达到了34.7GWh,同比增长85.6%。但由于“马太效应”,龙头企业竞争优势愈发明显,动力电池市场格局加快由“两强多雄”的两极并存向“一超一强多雄”的三极分化转变。

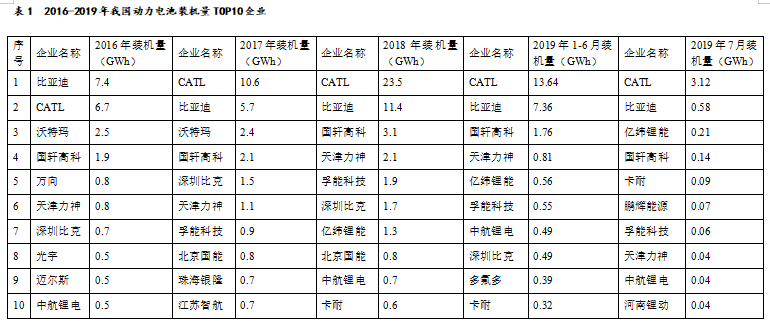

“一超”是指宁德时代(CATL)。在上市之后宁德时代进一步加快发展步伐,借助庞大的下游客户群,逐渐拉来与比亚迪之间的差距,在我国动力电池市场形成了“一超”的巨大领先地位。

2019年上半年,宁德时代动力电池装机量高达13.6GWh,占我国动力电池装机量的比重达到了45.3%,接近半壁江山。而在2019年7月,宁德时代动力电池装机量为3.1GWh,占当月我国动力电池装机量的比重66.0%,将近三分之二,领先优势进一步扩大。

“一强”则是指比亚迪。比亚迪积极为动力电池拓展下游客户,加上其新能源汽车销量也保持较快增长,进一步稳固在我国动力电池市场第二的位置。2019年上半年,比亚迪的动力电池装机量为7.4GWh,占我国动力电池装机量的比重为24.7%,较2018年全年的占比提高了4.6个百分点。

但由于客户群体有限,比亚迪与宁德时代之间的差距进一步扩大,上半年比亚迪动力电池装机量落后宁德时代6.2GWh,而2018年同期仅为3.1GWh。

“多雄”则是指其他动力电池骨干企业。国轩高科作为“多雄”的领军企业,2019年上半年装机量为1.8GWh,较2018年同期增长了近100%,不断巩固现有地位。而包括力神、孚能科技、深圳比克、亿纬锂能、中航锂电、卡耐新能源等企业继续保持良好势头。

如多氟多上半年表现十分抢眼,强势进入2019年上半年我国动力电池装机量TOP10。但要指出的是,由于动力电池市场竞争激烈,而新能源汽车月度销量变化较大,“多雄”之间企业排名经常发生变化。

04

市场集中度持续提高

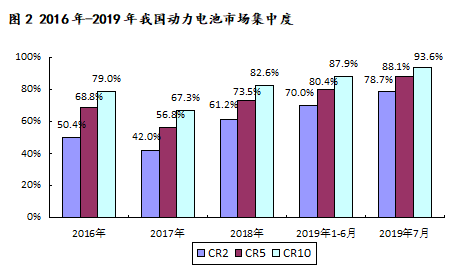

2019年以来,我国动力电池市场集中度[ :本段中动力电池市场集中度是指动力电池装机量市场集中度,按照各大动力电池企业装机量计算得来。]进一步向宁德时代、比亚迪两家龙头企业集中。2019年上半年,我国动力电池市场CR2、CR5 和CR10 分别为70.7%、80.4%和87.9%,分别较2018年提高了8.8、6.9和5.3个百分点。

TOP10中后8家企业的市占率之和由2018年的21.4%下降至2019年上半年的17.9%,TOP10 以外的其他电池企业总市占率由2018年的17.4%下降至12.1%,市场空间继续萎缩。而到7月份,这种态势加剧,7月我国动力电池市场CR2、CR5 和CR10 分别达到了78.7%、88.1%和93.6%,向TOP2集中趋势更加凸显。

市场空间萎缩必然导致大部分企业面临生存难题,我国动力电池行业洗牌在加速。从2017年的沃特玛到2018年的猛狮科技、银隆新能源再到2019年的北京国能,骨干企业出现资金链断裂情况更是时有发生,更不用说那些中小型的动力电池企业。

根据工业和信息化部发布的《道路机动车辆生产企业及产品公告》,2019年上半年实现新能源汽车配套的动力电池企业数量为60家,这与2018年的90家相比下降了近50%。动力电池企业锐减,除了新能源汽车补贴政策调整的影响之外,还在于企业盲目布局,技术基础薄弱、产品质量不高,同质化严重、缺乏市场竞争力。

新能源汽车市场转向消费市场驱动,对我国动力电池企业提出了更好的要求,尤其是在外资动力电池企业加快向我国进军的形势下,我国动力电池企业要秉承“为消费者提供安全、可靠、耐用动力电池”这一宗旨,不断提升产品质量、加快降本步伐、增强市场竞争力,在激烈的市场竞争中发展壮大。

转载请注明出处。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热点推荐

热点推荐

精选导读

精选导读

关注我们

关注我们