[摘要]在国家的大力的扶持下,我国在新能源汽车领域选择了电动化这一方向,发展迅猛。至2018年末,我国已连续四年占据全球新能源汽车销量第一位。作为后起之秀,这样的超高速发展是否也隐藏了一些被忽视的风险?本文将聚焦于此,以供警示。

1996年,全球第一款量产电动车EV1在通用汽车公司诞生。

1997年,全球第一款量产电动SUV丰田RAV4 EV在北美推出。

2003年,离开通用电动车项目的工程师们成立了特斯拉。

2010年,全球最畅销的电动车日产聆风登场上市,也就在这一年,我国新能源汽车补贴政策才刚刚出台。

在国家的大力的扶持下,我国在新能源汽车领域选择了电动化这一方向,发展迅猛。至2018年末,我国已连续四年占据全球新能源汽车销量第一位。作为后起之秀,这样的超高速发展是否也隐藏了一些被忽视的风险?本文将聚焦于此,以供警示。

根据既定政策,2019年国內新能源汽车补贴将继续退坡,2021年后将完全取消补贴。目前,参与国內新能源汽车行业角逐的势力分为三大阵营。地头蛇:国內新能源车厂商;“亲家”,以合资身份在华设厂的老牌国外车企,以及外来强龙特斯拉。

一、国內新能源车企

作为自家的孩子,国內新能源车企一直是政策补贴重点照顾的对象,这一口奶水足足餵了八年,三年后就要断奶了,这帮孩子们究竟能不能独立行走了?

目前看,这些车企主要面临着以下6大风险:1)补贴退坡2)换电池成本高企3)电池回收再利用难题4)原油价格下滑5)技术瓶颈6)政策态度。

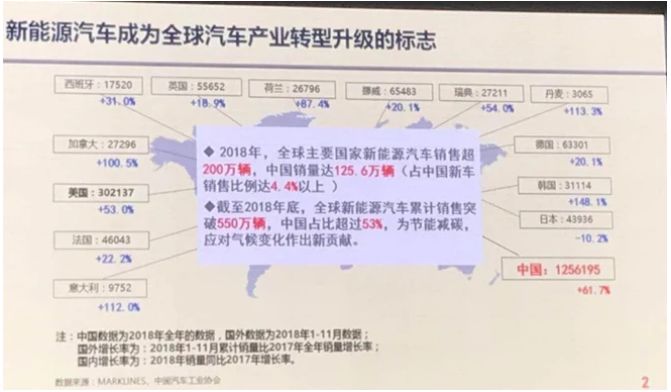

2018 全球新能源汽车销量对比 图片来源:MARKLINES、中国汽车工业协会

1补贴退坡

我国的新能源汽车补贴政策自2010年推出,始于国內5个城市的试点运行,按照3000元/千瓦时来补贴。

而后为了促进技术升级换代,补贴政策几经修改细化。

2016-2020的补贴政策,以2016年补贴为基准,2017至2018补贴退坡20%,2019至2020年退坡40%。按照国家现行计划,2021年之后补贴会完全退出。

其中,2017年,为了堵住企业骗补的空子,将百公里电耗和电池能量密度纳入考核指标。

我们来看一下这被奶大的娃中最壮的一位。

比亚迪,连续四年全球新能源汽车销量第一,当之无愧的国內龙头,也是唯一横跨了电池、汽车两大领域的制造商。

观察比亚迪的财报后发现,自2013年开始,其营业收入年年递增,可是其利润却在2016年到达高点后开始下滑。根据其最新的2018年三季报,其扣非净利润竟然转为负数。在这近十年的轮迴中,比亚迪究竟是怎么了?

从下图可以看出,2010至2012年比亚迪营收并没有太大变化。自2013年五部委启动加大新能源汽车推广开始,营收逐年上升,2017年全年营收达1059亿元,这比2010年的484亿增加了约119%。

(数据来源:东方财富终端 财华社整理)

(数据来源:东方财富终端 财华社整理)

而结合上两张图来看,比亚迪的营收增长并没有带动它的归属净利润和扣非净利润的增长。 2018年比亚迪销量又创新高,但根据其最新的2018年三季度财报,其扣非净利润已转负,为-1.65亿元。

在这里,让人不禁要提出疑问,国內新能源汽车排名第一的比亚迪,如果没有了财政补贴,还能够稳定盈利吗? 2021年国家完全取消财政补贴后,比亚迪该怎么办?那些体质不如比亚迪新能源车企该怎么生存?

·2010-2018年新能源汽车补贴政策回顾

(图片来源:WAYS威尔森汽车数据)

2换电池成本高企

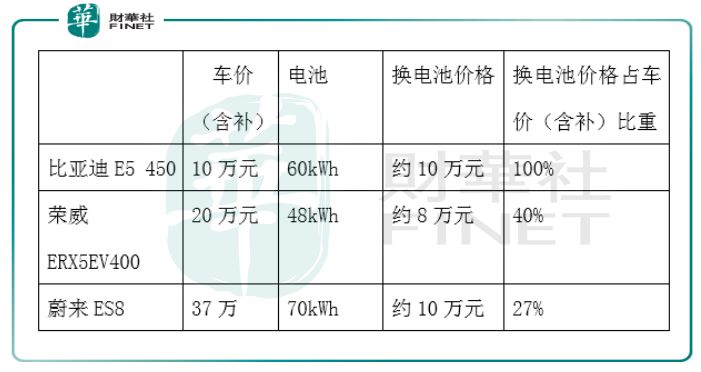

购买符合国家要求的新能源汽车是有补贴的,但是后期更换动力电池时并没有补贴。我们来看下案例三款车型换电池的成本:

一块动力电池价格不菲,目前动力电池装车价在1700元kw/h左右,换60kWh容量的电池约需要10万元左右。如果消费者购买一辆价格20万元的电动汽车,换一块60kWh的动力电池将占购车成本的50%。所以,消费者需要换动力电池时就面临一个问题,换一块电池的成本和这些年省下来的油钱,到底哪个更多?而如果不换的话,在二手车市场里电动汽车残值相比燃油车来说普遍较低。

3电瓶回收再利用问题

这既是个风险也是个机遇。业內普遍认为锂电池的寿命为5-8年,2013年开始,国內新能源车销量提速明显,所以从2018年起,我国每年的动力电池回收量将持续增加,这需要更多的动力电池回收企业,目前看来大型的电池回收企业较少,行业面临以下三点难题。

1)不同生产厂家的电池没有统一标准,这大大增加了回收的难度和成本。

2)按标准严格控制污染物的动力电池回收业务成本较高。部分地区因此给予了专项补贴。

3)小厂家为节约成本,不按规范操作回收,严重污染环境,这与电动车的环保初衷是背道而驰。

4原油价格对电动汽车的影响

新能源汽车的用车成本相对于燃油车来说更为经济,因此,油价的涨跌也就直接影响了这一优势的变化。当国际原油价格下滑时,电动车的吸引力就会降低。

5技术瓶颈

拿动力电池来说,其能量密度的提升就是全行业的难题。这并非短短几年时间內可以突破的瓶颈。为了满足补贴政策的条件,促使部分新能源车企降低电池防护为电池“减重”以提高能量密度。有的选择缩小车身、车重以提高续航能力。在电池的材料选择上也更倾向于选择能量密度高的,却忽略了其它方面的适应性。这一切为了够上补贴的造车理念,已与造一辆好车的设计理念产生了矛盾。

瑞银近期对四家主流锂电池供应商的产品做了分析排名,综合考虑了技术和成本后,给出的排名是:1.松下,2.LG,3.TCL,4.宁德时代。排名第一的松下与特斯拉合作将锂电池的生产成本降低到了111美元/kWh,排名第四的宁德时代的生产成本约150美元/kWh。

6政策态度

十年树木,国內的新能源汽车行业自2010年发展至今也快到了交答卷的时候了。相较于燃油车的百年历史,新能源汽车仍是新生儿,在政策的转折点来临之际,政策的变化,几乎决定这些企业的生死。

还记得开篇的通用EV1电动车和丰田的RAV4 EV电动车吗?他们都因加州的ZEV环保法案而诞生,在ZEV法案被搁置后,又直接导致了这两款传奇电动汽车的停产。

随着我国2018年放开对外资新能源汽车股比限制,至2022年完全放开整体汽车行业外资股比限制,国外车企将带着他们先进的新能源技术进来,留给国內车企的时间已经不多了。

二、合资新能源车企——国外传统车企

相对于国內车企在政策支持下的猛发力,国外的老牌车企在电动汽车领域就要谨慎了许多。 2018年4月国內“双积分”管理办法正式施行,这迫使一些在场外看热闹的车企们也进入了赛道。

日资车企可能是在中国电动汽车领域最保守的一方,他们更信赖已有的强大混动技术,在插电混动上也有发力,而在未来的黑科技方面,他们更热衷于氢燃料电池方向。

德资车企是最积极拥抱中国的本土电动汽车市场的,他们通过与中国企业合资设立新能源汽车公司的方式在这场角逐中“变客为主”。而美国车企的态度相对就偏中庸一些,走一步看一步。

通用:在1996年通用已推出全球第一款两场电动车,可到了今年,在中国也只有寥寥数款新能源汽车在售。

面对大家的疑问,在2018年6月的“通用汽车电气化技术体验日”活动中,通用中国总裁钱惠康和电气化总工程师Jennifer Goforth反复强调“要在开始的时候就把事情做正确”,他们认为尽管这样会导致前期的研发和评估成本高企,但是可以将试错控制在实验室內,避免过早的参与市场的优胜劣汰,白白浪费了资源。这点或许也是值得国內企业学习的。

钱惠康表示,在2020年之前,通用将推出10款新能源汽车,到2023年将在这基础上翻一番。

同时,通用不考虑借外资股比放宽的机会在华独资设厂,与中国本土汽车公司建立合资企业,在中国市场推出新能源车辆才是优先选项。

丰田:作为目前全球最大的车企,丰田在新能源汽车领域更着重推广技术成熟的混动车型,旗下油电混合版本凯美瑞的发动机热效率已达到了世界最高的41%。

而在未来的新能源汽车领域丰田将重心放在了氢燃料电池汽车身上,2014年丰田已推出的该类型第一款量产车型Mirai,其第一名车主就是日本首相。

在丰田的2050战略里,混动和插电混合型新能源车排前两位,第三位就是氢燃料电池,纯电动排末尾。

实际上,直到2018年8月的丰田电动化技术交流会上,丰田才宣布2020年前在中国市场推出10款电动化车型,2019年首先推出两款插电混合车型卡罗拉和雷凌。 2025年前后计划为所有车型开发其电动型号。 2030年,电动化车辆将占比50%以上。

马自达:依赖其燃油发动机的创驰蓝天技术已具有了极高的热效率和环保性,在电动化上并不是那么积极。据称其首款电动汽车尚在研究阶段,计划在2019年在欧洲推出基于全新SkyActive-X动力系统的轻混版本车型,2020年推出插电混动车型。

大众:大众可能是合资企业中在中国新能源车市场中推广最为积极的一员。 2017年12月12日大众与江淮汽车成立江淮大众汽车,主攻国內的新能源车市场。 2018年推出了插电混动型的帕萨特和途观L,并计划在2020年前在中国市场推出7款新能源车型,年产30万辆,到2025年实现100万辆。

宝马:2018年宝马公司在中国累计销售23384辆新能源汽车,在高档新能源车市场排名第一。旗下新能源车型宝马I3将于2020年在中国生产,并且只在中国生产。宝马和长城汽车合资建立的光束汽车,将会负责生产电动版的MINI。宝马计划到2025,一共推出25款新能源车型。

奔驰:奔驰的中国本土化新能源汽车计划在德资车企中算是慢的了。北京奔驰新能源汽车要到2019年10月下线,预计年底前才能投产。

目前看来,国外传统车企更多的是将新能源汽车作为目前燃油车的补充,同时对于新能源汽车的发展方向他们也有不同看法。中国是块巨大的市场,他们既要策略的迎合,也要用稳健的阶段布局来降低风险。

他们未来的愿景看似宏大,但是想想如果2021年国內完全退补后新能源汽车市场发展不及预期,这些承诺还能够兑现吗?

三、外商独资车企——特斯拉

目前看来,债务高企的特斯拉的依然存在着较高的财务风险。将特斯拉驻华设厂定义为其在电动汽车商业领域的成功是不准确的。因为特斯拉落地中国这一事件是在特殊时期由中国和特斯拉双方互相需要而带来的结果。作为国內唯一家以外商独资身份在华设厂的车企,特斯拉最近吸足了眼球。但是剥开这层华丽的外壳,特斯拉在2018年也几乎走到了破产的边缘,现在他们的Model 3的产量依然紧缺,能否持续盈利存疑。

欲了解特斯拉落地中国的前因后果,可以参阅财华社的文章《“特斯拉落地中国”的三大疑问——洞察过去与未来》。

尾声

国內新能源汽车行业发展不仅仅事关祖国未来的蓝天白云,这也是2025中国制造中的关键一环。如今,从2010年五城试点推广算起已经历了八年有余,这其中有成果,也有反思,其中的经验可用于更多的受国家扶持的行业中。毕竟,在当前的经济环境下,每一份资源都显得如此珍贵,愿好钢都用在刀刃上。

转载请注明出处。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热点推荐

热点推荐

精选导读

精选导读

关注我们

关注我们