专题

[摘要]过去的2021年,我国锂离子电池产业在全行业的共同努力下,顺应发展趋势,克服各种不利因素影响,充分发挥出国内市场驱动作用,呈现出高速发展势头,全产业链同步发展,实现了“十四五”开好局、起好步。

2021年是不平凡的一年。它既是“十四五”开局之年,也是开启全面建设社会主义现代化国家新征程、向第二个百年奋斗目标进军的起步之年。就是在这一年,伟大的中国共产党迎来了百年华诞,我们党带领全国各族人民取得了伟大的辉煌成就,书写了令世界瞩目的壮丽诗篇。

锂电池“十四五”良好开局

同样是这一年,国际形势风云变幻,新冠肺炎疫情仍然在全球肆虐,全球产业链供应链危机加剧,霸权主义、贸易保护主义等反全球化思潮泛起。同样是在这一年,我国锂离子电池产业在全行业的共同努力下,顺应发展趋势,克服各种不利影响,充分发挥出国内市场驱动作用,呈现出高速发展势头,全产业链同步发展,实现了“十四五”开好局、起好步。

大机遇

习近平同志在2020年9月22日在第七十五届联合国大会一般性辩论上的讲话上强调:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”这是以习近平同志为核心的党中央统筹国内国际两个大局作出的重大战略决策,是着力解决资源环境约束突出问题、实现中华民族永续发展的必然选择,是构建人类命运共同体的庄严承诺。

为此《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中强调“积极应对气候变化”,要求“落实2030年应对气候变化国家自主贡献目标,制定2030年前碳排放达峰行动方案”,“锚定努力争取2060年前实现碳中和,采取更加有力的政策和措施”。中共中央、国务院在2021年9月印发了《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,10月国务院印发《2030年前碳达峰行动方案》,动作之快、力度之大,前所未有。

碳达峰碳中和带来重大机遇

碳达峰碳中和战略的实施为锂离子电池发展提供了前所未有的机遇。能源是经济社会发展的重要物质基础,也是碳排放的最主要来源。根据国际碳行动伙伴组织发布数据,能源消费占2020年我国碳排放的比重达到了77%,而根据国家统计局数据显示,2020我国能源消费结构中煤炭占比57%、石油19%、清洁能源24%。

因此提升清洁能源比重、降低煤炭和石油消耗量成为实现碳达峰碳中和目标的重要途径,这恰恰是锂离子电池大显身手的地方。在大力发展太阳能光伏、风电等新能源、逐步构建新型能源体系的过程中,“新能源+储能”将逐步成为标准配置,而目前锂离子电池已经占据了储能电池的主导地位。在加快推进低碳交通运输体系建设中,必须发展新能源汽车、电动船舶等电动交通工具,锂离子电池则是当前电动交通工具动力的首要来源。

大发展

2021年,我国卓有成效的疫情防控工作保障了供应链稳定,内需市场稳步发展,外需市场快速拓展,为锂离子电池产业大发展提供了坚强保障。

从应用市场看,锂离子电池各大应用市场欣欣向荣。新能源汽车市场更是跨越式发展,根据中国汽车工业协会数据显示,2021年1-11月我国新能源汽车产量302.3万辆,同比增长1.7倍,全年产量有望达到345万辆,从前两年的百万辆级别一步跨过两百万辆、三百万辆两道大关,占我国汽车产量比重接近13%,一举突破10%。

主要消费电子产品产量快速增长。国家统计局数据显示,今年1-10月我国微型计算机产量3.8亿台,同比增长25.9%;手机产量12.9亿部,同比增长6.4%;服务机器人产量741.0万套,同比增长61.7%;智能手表产量4986.5万个,同比增长43.5%。

电动自行车和电动摩托车产量稳步增长。国家统计局数据显示,2021年1-8月,我国电动自行车产量2388.8万辆,同比增长19.5%。中国摩托车商会公布数据显示,2021年1-10月,我国电动摩托车产量335.4万辆,同比增长4.2%,占我国摩托车产量比重达到20.0%。此外,TWS、智能音箱、平衡车等消费电子产品市场以及储能市场在2021年均保持较快增长。

锂电自行车快速增长

在应用市场的驱动下,2021年我国锂离子电池产业迎来大发展。国家统计局数据显示,2021年1-10月,我国锂离子电池产量达到了187.3亿只,已经接近2020年全年产量,同比增长27.8%,全年产量有望突破230亿只。

需要指出的是,从2020年8月以来国内锂离子电池生产企业就基本处于满产阶段,今年产量增长主要体现在上半年(去年同期受疫情影响开工率不足),进入下半年后则是增无可增,8月至10月锂离子电池产量月度产量增速分别为5.4%、1.1%和1.6%,11月和12月还将维持低速增长态势。仅从动力电池看,据中国汽车动力电池产业创新联盟数据显示,2021年1-11月,我国动力电池产量达到了188.1GWh,同比累计增长175.5%。

进出口顺差保持高速增长态势。海关总署数据显示,2021年1-10月我国锂离子电池进口金额为31.5亿美元,同比增长8.2%;出口金额217.7亿美元,首次突破200亿美元大关,同比增长74.3%;实现贸易顺差186.2亿美元,同比增长94.4%,增速较2020年全年提高59.6个百分点,延续几年来的高速增长势头。

大变革

磷酸铁锂再次占据发展主导权。在新能源汽车行业由政策驱动向市场驱动转变后,磷酸铁锂电池凭借价格低、安全性好的优势,在2021年打了一个翻身仗,抢回了产业发展主导权。从产量看,据中国汽车动力电池产业创新联盟数据显示,从5月起磷酸铁锂电池月度产量就超过三元电池,2021年1-11月我国磷酸铁锂电池产量累计105.3Wh,同比增长275.7%,占动力电池总产量的56%,同期三元电池占比仅为43.8%,磷酸铁锂电池正逐步拉开与三元电池的差距。

从装机量看,2021年1-11月我国动力装机量达128.3GWh,同比累计上升153.1%,其中三元电池装机量63.3GWh,同比累计上升92.5%,占总装机量49.3%;磷酸铁锂电池装机量累计64.8GWh,同比累计上升270.3%,占总装机量50.5%,占比近四年来首次超过三元电池。就单月装机量看,早在7月磷酸铁锂电池装机量超过三元电池。

动力电池市场格局生变

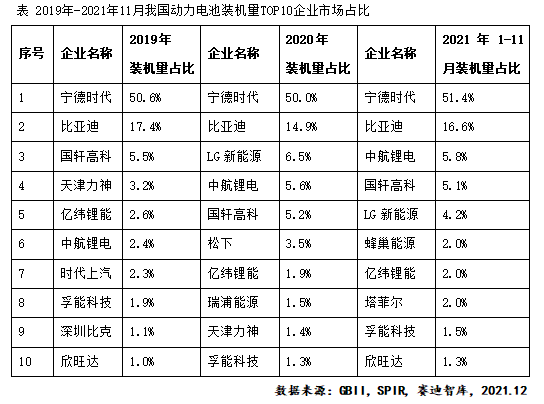

企业格局加速演变。面对日趋激烈的新能源汽车市场,我国动力电池企业格局也在加速演变。与2020年全年动力电池装机量TOP10企业相比,2021年1-11月动力电池装机量TOP10企业中缺少了松下、瑞浦能源、天津力神三家企业,蜂巢能源、塔菲尔和欣旺达取而代之。

除宁德时代和比亚迪稳居前两位并继续提升市场占比之外,中航锂电、国轩高科、LG新能源形成第二集团,装机量占比在4%至6%,蜂巢能源、亿纬锂能、塔菲尔、孚能科技和欣旺达形成第三集团,装机量占比仅在1%至2%,企业之间占比相差无几,竞争异常激烈,稍有不慎就会被追赶者淹没。

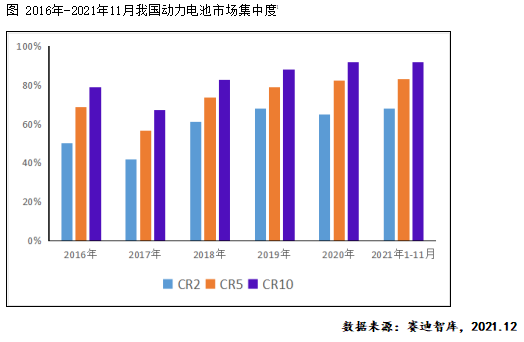

行业继续向头部企业集中。2021年1-11月,我国共有55家动力电池企业实现装机配套,这一数字较2020年全年减少了17家,呈加速退出局面。2021年1-11月我国动力电池市场CR2、CR5和CR10企业装机量占动力电池总装机量的比重分别为68.0%、83.1%和91.9%,较2020年全年提高了5.1、-0.3和0.8个百分点,CR2明显提升,CR10持续增长,进一步挤压了其他企业生存空间。

[1 :动力电池市场集中度是按照各大企业动力电池装机量计算而来的,其中CR2是指前两位企业市场占比之和,CR5是指前五位企业市场占比之和,CR10是指前十位企业市场占比之和。]

大手笔

百亿元级电池项目成为常态。进入2021年后,由于电池供给不足和新能源车需求高涨,导致动力电池市场供需失衡,供不应求现象严重。为此,国内动力企业纷纷加码投资扩建产能,投资规模由几十亿元向百亿级、千亿级迈进,百亿元级项目屡见不鲜,千亿元项目零星出现,单体建设规模由20GWh量级飙升至100GWh量级。

其中宁德时代、比亚迪、中航锂电、亿纬锂能、蜂巢能源、国轩高科、欣旺达等骨干企业项目投资均在200亿元以上。在此带动下,据不完全统计,2021年1-11月国内锂离子电池项目投资金额超过4000亿元,已经超过前两年的总和。

规划产能向TWh级别大踏步迈进。为了应对即将爆发的全球新能源汽车市场,头部企业在近年来加快投资步伐,规划产能迅猛增长,由100GWh向TWh进军。如宁德时代现在产能超过100GWh,计划在2025年增长至520GWh;比亚迪现有产能约为80GWh,计划到2025年达到300GWh。

国轩高科2021年年底产能将达到50GWh,2025年预计突破300GWh;蜂巢能源现有产能不足50GWh,其规划2025年产能高达600GWh;中航锂电更是宣布到2025年规划产能500GWh,2030年达1TWh。

动力电池大项目频出

资本市场高度青睐。在新能源汽车带动下,锂离子电池行业高度景气,资本市场对此高度青睐,全产业链掀起一轮上市热潮。据不完全统计,今年以来有近40家锂电池产业链企业正在申请A股IPO,主要以科创板和创业板为主,融资规模超过300亿元。

今年以来,珠海冠宇、厦钨新能源、长远锂科、博力威、天能股份、微宏动力等行业企业先后实现挂牌上市。不仅如此,不少尚未上市的热门企业也感受到资本汹涌而来的热情,其中近蜂巢能源、中航锂电两家企业在2021年就分别完成了百亿元规模的融资,创下行业新高。

大涨价

主要矿产资源价格持续上涨。去年以来,欧美在相关政策中高端重视锂电池产业链供应链保障,并将锂、镍、钴等矿产资源作为布局重点。随着锂电池市场快速扩大,锂、镍、钴等矿产资源需求量显著攀升,欧美布局加剧各方争夺,推动矿产资源价格持续上涨。钴、镍等金属价格较快上涨。

2021年12月初,LME 3个月钴期货结算价接近7万美元/吨,较去年底上涨超过120%。12月15日,国内电解钴价即将触及50万元/吨,较2020年同期上涨80%。2021年12月初镍豆价格达到了14万元/吨,较去年同期上涨超过30%。锂矿石价格上涨明显。今年12月初国内6%品味锂辉石价格(CIF中国)已经突破2000美元/吨(约合13000元/吨),较去年10月低位的3200元/吨上涨300%。

锂电池关键材料价格居高不下。矿产资源价格飞涨,引发锂电池关键材料涨价潮。前驱材料方面,12月初,电池级碳酸锂价格接近24万元/吨,较2020年底的5万元/吨上涨近380%;NCM523前驱体的市场价格突破13万元/吨,相比去年年度涨了60%;六氟磷酸锂市场价格已经突破55万元/吨,同比提高超过400%。

上游原材料价格暴涨

关键材料方面,12月初磷酸铁锂价格超过9万元/吨,较2020年年底提高了140%,三元材料价格普遍超过24万元/吨,是2020年底提高了80%;磷酸铁锂电池用电解液价格达到了11万元/吨,较2020年底提高了180%。国际巨头驱动,国内企业搭车,利用供需矛盾共同推动关键材料上涨,进而抬高锂电池行业整体成本,影响我国锂电池产业链供应链稳定,已引发全行业普遍担忧。

需要指出的是,上半年的高速增长是在去年上半年受疫情影响出现的平稳增长基础上实现的,步入下半年后高速增长态势出现了明显回调。整体来看,在新能源汽车市场火爆的带动下我国锂离子电池产业在2021年迎来高速增长,行业规模有望接近3000亿元,较2020年增长超过50%。

展望2022年,我国新能源汽车市场增速乐观估计不会超过50%,与今年170%的增速相比明显收窄,加之关键材料价格继续维持高位,我国锂离子电池行业将面临严峻挑战,大部分中小企业生产压力进一步放大。

转载请注明出处。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热点推荐

热点推荐

精选导读

精选导读

关注我们

关注我们