[摘要]市场决定动力电池最终的发展方向,技术进步是最终的主导力量。锂离子电池尽管暂时占据了优势,但前景并不明朗,氢燃料电池、金属燃料电池、铝离子电池、有机回流电池、双碳电池等新型电池技术未来都有可能对当前动力电池市场造成根本性影响。

2019年下半年以来,由于新能源汽车的补贴大幅下滑,我国新能源汽车产销量增速持续下降。受此影响,我国动力电池市场需求相较于2018年出现了明显下降,行业出现了一定悲观情绪。

新能源车销量逐月下滑

近期,随着工业和信息化部公开征求《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)意见,再一次明确了2025年我国新能源汽车发展目标,也坚定了新能源汽车乃至动力电池行业发展信心。

新能源汽车产量降幅扩大

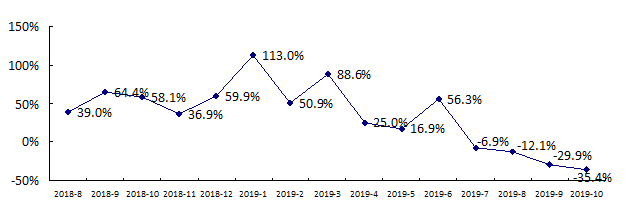

从当月产量看,根据工业和信息部公布的数据显示,7月、8月、9月和10月,我国新能源汽车分别实现产量8.4万辆、8.7万辆、8.9万辆和9.5万辆,同比分别下降6.9%、12.1%、29.9%和35.4%,降幅呈现逐月扩大趋势。

2018年8月-2019年10月我国新能源汽车月产量增速

从累计产量看,2019年1-10月我国新能源产量达到了95.3万辆,与上年同期相比增长了11.7%。考虑到2018年11-12月我国新能源汽车产量约为40万辆,在没有发生大的变化情况下,今年我国新能源汽车累计产量也将步入负增长阶段。

出现这种情况的原因,毫无疑问新能源汽车补贴大幅下滑是第一位。笔者在之前题为“靴子落地,我国动力电池行业发展压力骤然增大”的文章中,分析了今年新能源汽车补贴下调的情况,下调幅度远远超过前面几次调整,势必影响新能源车的产销情况。

目前,北京、上海、深圳、贵阳等少数城市限制燃油汽车购买数量,大部分个人消费者迫不得已只能选择新能源汽车,而在绝大多数城市,消费者完全可以选择更为便捷、便宜(同一档次)的燃油汽车,在这些城市,政府部门、企事业单位成为购买新能源汽车的主力,如公交公司、出租车公司、出行公司等,这些单位对成本较为敏感,补贴大幅下调使得企业购买新能源汽车更加慎重。

基础设施亟待完善

其他方面的原因还包括新能源汽车的“里程焦虑”、安全事故频出、充电桩配置不足且不合理、新能源汽车保值能力较差等等,这里就不一一阐述了。正是新能源汽车的种种问题,在面对燃油汽车竞争时,让广大消费者敬而远之、望而却步。

规划前景广阔 尚需找准突破口

从目前的情况,今年我国新能源汽车销量将在120万辆上下浮动,到今年年底我国新能源汽车保有量将达到突破400万辆。

如此看来,考虑明年新能源汽车产销情况,国务院在2012年印发的《节能与新能源汽车产业发展规划(2012-2020年)》中提出的“到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆、累计产销量超过500万辆”的目标基本可以实现。

12月3日,工业和信息化部正式就《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)(以下简称“《征求意见稿》”)对外征求意见。在《征求意见稿》中明确提出2025年发展目标,“到2025年,新能源汽车市场竞争力明显提高,动力电池、驱动电机、车载操作系统等关键技术取得重大突破。新能源汽车新车销量占比达到25%左右,智能网联汽车新车销售占比达到30%,高度自动驾驶智能网联汽车实现限定区域和特定场景商业化应用。”

按照《征求意见稿》提出的2025年发展目标,结合我国汽车销量预计情况,预计2025年我国新能源汽车新车销量将达到600万辆以上。

从2018年的约120万辆(2019年预计在100辆水平)到2025年的600万辆以上,我国新能源汽车在未来五年将每年上一个台阶,从200万、300万、400万、500万到600万,规划的市场前景十分广阔,新能源汽车的发展空间非常大。

《征求意见稿》为新能源汽车的发展定下了远大的目标,在现有形势下(未来传统燃油汽车将取消),就必须要精确发力,找准突破口。

第一,公共服务车辆、共享出行车辆、企业用车等汽车市场。这也是当前新能源汽车主要销售市场,未来可以进一步向全国各区域深度拓展。

实际上,在《征求意见稿》中也明确了这些市场,并要求国家生态文明试验区、大气污染防治重点区域公共领域新增或者更换必须全部使用新能源汽车,还提出将新能源汽车投入纳入国有企业考核体系。这些具体措施将大大提升现有公共服务车辆、共享出行车辆、企业用车等新能源汽车市场规模。

第二,特定场景下的汽车市场。如港口、矿山等专属区域内的装载车辆、工程车辆,城区内部的物流车辆等。

这些场景下车辆行驶距离有限,路线较为单一,便于统一管理(充电或者换电),是新能源汽车要重点开拓的市场。而《征求意见稿》中尚未明确提出拓展这些市场,当前按度电补贴模式对此类市场支持力度有限,建议进一步优化这类新能源汽车市场的支持政策,如行驶里程补贴。

第三,个人消费者的新能源汽车产品定位。电动汽车存在的先天劣势(续航里程、充电速度、充电桩配置等),迫使车企必须找准消费者的需求痛点,针对性开发产品,从而打开广大个人消费者市场。

一是市区内的大众化、日常代步用车,一般是为消费者提供家庭第二辆汽车或者受限制区域家庭用车,对续航里程要求不高但要求舒适、价格适当;二是高端、个性用车,主要面向新潮消费者,设计时尚、配置高端、性能优越,续航里程要长,价格可以比照豪华型燃油汽车,如特斯拉、蔚来等。只有真正打开消费者市场,新能源汽车才能迎来腾飞。

另外,新能源汽车市场还存在充电和换电两条路径。当前较受消费者欢迎的是充电方式,现在保险、车辆管理等政策也更愿意采纳这一模式,但受制于个人充电桩安装不易、公用充电桩数量有限以及充电时间较长,新能源汽车市场发展速度受补贴影响较大。

换电方式可以解决充电慢、充电桩数量少等痛点问题,也在一定范围内试点,主要是针对企业用户。但此种模式下新能源汽车价值如何判定?现有保险、车辆管理等政策也需要进一步研究,消费者对此模式尚存疑虑。

一

产业配套 动力电池需要持续升级

电动汽车之所以存在诸多不足,关键还在于动力电池。不管是续航里程、充电速度,还是车辆安全、车辆价格,都与动力电池息息相关。因此,要实现新能源汽车市场腾飞,关键还在于动力电池要加快创新、持续升级。

一方面,持续优化锂离子电池性能,不断降低生产成本。在未来10-15年内,锂离子电池在动力电池市场的绝对主导地位不可撼动,也应该是当前攻关的重点。一是推动新材料、新技术在锂离子电池中的应用,积极研发高电压正负极材料、多环境适应性电解液、高性能隔膜,针对不同应用环境开发针对性锂离子电池产品,加强电池管理系统研发,稳步提升锂离子电池的能量密度、安全性能。

二是加快推动智能化动力电池生产线建设,加速降低动力电池成本。当前,锂离子动力电池在纯电动汽车成本占比高达40%左右,是新能源汽车价格居高不下的主要原因。鼓励骨干企业加快扩大生产规模,稳步降低正负极材料、电解液、隔膜等关键材料出厂价格,积极建设智能化动力电池生产线,不断提高产品一致性,通过规模化实现动力电池生产成本大幅降低,进而带动新能源汽车售价降低,提高市场竞争力,满足消费者预期。

智能化产线降电池成本

另一方面,加强对前瞻电池技术布局,积极推动相关技术产业化。锂离子电池天生自带的缺陷(起火等安全问题无法从根上去除)以及能量密度的“天花板”,让众多业内人士对锂离子电池未来并不看好,纷纷抢先布局其他电池技术。

一是固态电池技术,当前研究重点在锂离子固态电池、锂硫固态电池等,主要是针对现有锂离子电池安全问题,固态电池可以大大提升动力电池安全性能。已有部分企业实现了固态电池的商业化应用,但生产工艺不成熟、生产规模有限、产品价格偏高、能量密度有待提升。

二是燃料电池技术,研究重点在氢燃料电池、金属燃料电池等,主要针对锂离子电池能量密度较低、续航里程短,燃料电池续航里程长、更换方便。已经实现产业化的是氢燃料电池,但关键技术专利掌握在少数企业手上,且制氢、储氢、输氢等环节成本较高。金属燃料电池商业化应用尚在探索之中,工艺尚不成熟。

三是各类前沿电池技术,包括石墨烯电池、生物质电池、铝空气电池等,目前都还处在实验室,距离使用还有很长一段路要走。

多种技术路线并行发展

从动力电池历史发展情况看,市场决定动力电池最终的发展方向,技术进步是最终的主导力量。锂离子电池尽管暂时占据了优势,但前景并不明朗,氢燃料电池、金属燃料电池、铝离子电池、有机回流电池、双碳电池等新型电池技术未来都有可能对当前动力电池市场造成根本性影响。

未来,只有不断技术创新、持续升级,才能抢占未来动力电池发展制高点,在激烈市场竞争中立于不败之地。

转载请注明出处。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热点推荐

热点推荐

精选导读

精选导读

关注我们

关注我们