[摘要]政策对行业需求和供给产生重要甚至决定性的影响。动力电池行业的重要政策有哪些?政策对行业的发展产生哪些影响?传导路径又是如何?

动力电池行业属于新兴行业。作为新型能源,动力电池行业有着重要的战略发展意义。但由于新能源车在成本和使用功能方面尚难与传统燃油车相较,因此在行业发展过程中需要政策的大力扶持和推动。政策对行业需求和供给产生重要甚至决定性的影响。动力电池行业的重要政策有哪些?政策对行业的发展产生哪些影响?传导路径又是如何?中债资信为您一一梳理。

一、动力电池行业重要政策汇总

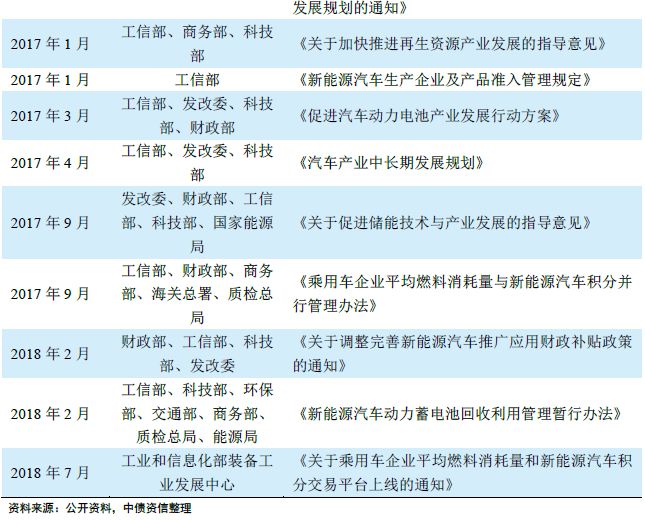

2009年是新能源汽车发展的元年,我国从2009年开始陆续出台了一系列促进新能源汽车行业发展的政策,进而带动了包括动力电池行业在内的全产业链的快速发展。从政策的层级看,主要包括国家级和省市级两级。从政策发布的部门看,主要包括国务院、财政部、工信部、科技部、发改委、商务部、交通部和环保部等。从政策发布的效果看,主要从拉动行业需求、支持企业发展、提高行业规模化水平、促进行业技术水平进步、节约资源、保护环境等方面全面促进行业发展。

二、重大政策详解

(一)补贴政策

补贴政策:由于新能源汽车成本及售价均高于传统燃油车,政府为支持新能源车发展,从2013年起在全国范围内对新能源车企进行补贴。政策以续航里程指标为导向对车企进行补贴,续航里程越长,补贴越多。

此外,为引导新能源车企革新技术和降低成本,补贴逐年以约5%的速度退坡,可以拿到补贴的门槛也在逐年提高。例如,可以拿到补贴的续航里程门槛从2016年的100公里提高至2018年的150公里;续航里程150~200公里的新能源车补贴从2013年的5万逐年下降为2018年的1.5万等。

但是,2018年,为鼓励新能源乘用车提高续航里程,对于300公里以上续航里程的企业补贴标准不降反升(从2017年的4.4万提升为2018年的4.5~5万)。同时,为引导新能源车企提高电池能量密度,2017年又引入能量密度指标作为补贴依据,即能量密度越高,拿到的补贴倍数越高。能量密度与续航里程一同构成能否拿到补贴的门槛,且此门槛自推出以来亦逐年提高。例如,能量密度在115~120Wh/kg的新能源汽车补贴倍数从2017年的1.2倍下降为2018年的0.6倍。能拿到补贴的能量密度门槛从2017的85Wh/kg上升为2018年的105Wh/kg,能拿到全额补贴(1倍)的最低标准提升为120Wh/kg。

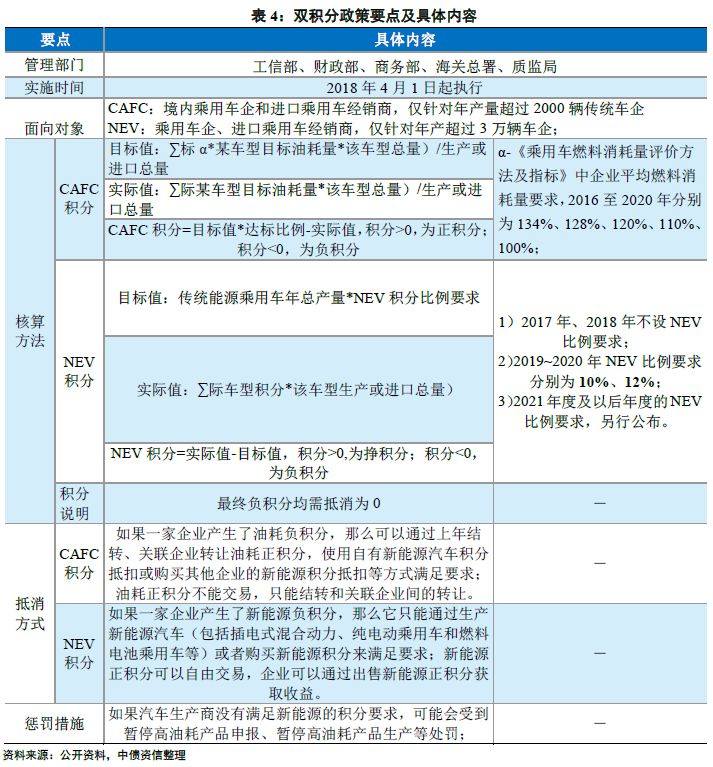

(二)双积分政策

从燃料消耗量积分公式中可以看出,对于传统燃油车生产企业来说,如果企业生产的燃油车油耗较高,将会产生负的燃料消耗量积分。随着标准的不断提高,之前燃料消耗量积分为正的企业亦有可能出现负积分。

从新能源积分公式中可以看出,2019年NEV积分比例要求为10%。即2019年,传统燃油车企必须生产新能源车,且比例至少达到10%,才能满足新能源积分要求,否则就需向其他企业进行购买。

2020年,NEV积分比例要求将上升为12%,要求进一步提高。相较于购买正积分,车企自行生产新能源车显然更为有利。一方面,未来政策要求或进一步提升,需要购买新能源正积分的企业不断增多,正积分交易价格或有所提高,完全放弃新能源汽车的车企或将陷入被动。另一方面,从积分公式亦可以看出,多生产新能源汽车,可以增加汽车总销量,进而从而拉低油耗。

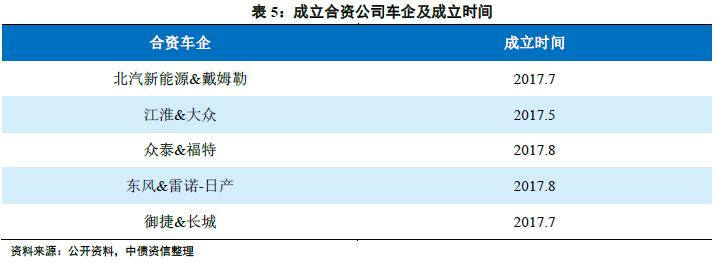

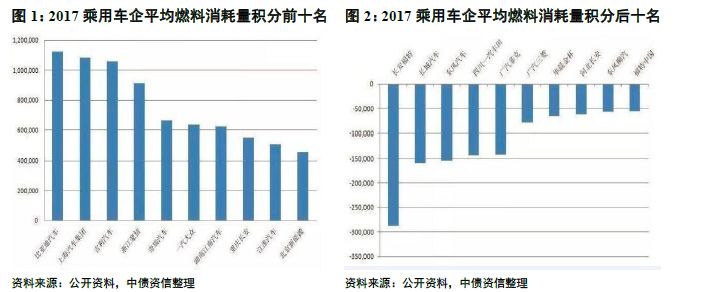

从此前公布的《关于2017年乘用车企业平均燃料消耗量与新能源汽车积分情况公示》结果看,100家车企中60家为正积分,39家为负积分。燃料消耗量正积分1238万分,燃料消耗量负积分169万分,新能源汽车正积分179万分。整体看,在2017年的政策要求下,正积分充裕。由于汽车行业景气度下行,2018年出台的双积分政策正式稿中将NEV积分比例达到8%要求删除,2019年和2020年合并考核(2019年度新能源汽车正积分可以等额结转至2020年,负积分可以使用2020年抵偿),压力大大缓解。同时,为应对未来双积分政策要求,2017年以来,已有较多车企通过与新能源车企成立合资公司方式解决正积分来源问题。

(三)新能源汽车推广车型目录

《新能源汽车推广应用财政补贴政策》为四部委联合发布,规定了可以拿到补贴的车企技术指标,是新能源汽车补贴的标准和“门槛”。

《汽车动力蓄电池行业规范条件》是工信部从生产规范、产能、技术要求等多方面对动力电池企业做出的规定,企业按自愿原则进行申请,而符合相关要求的电池企业则可以进入《汽车动力蓄电池行业规范条件》企业目录,为动力电池企业“白名单”。

《新能源汽车推广车型目录》为工信部推出,符合《新能源汽车推广应用财政补贴政策》且搭载《汽车动力蓄电池行业规范条件》企业目录中电池的车型方可申请进入《新能源汽车推广车型目录》,只有进入该名录的的车型才有资格申请拿到补贴(目前已不完全挂钩,但外资电池企业仍不在列)。

2016年7月工信部发布第四批电池目录后至今未更新,但《关于调整完善新能源汽车推广应用财政补贴政策的通知》(财建〔2018〕18号)的发布对新能源汽车补贴门槛进行全面提高(续航里程最低150公里且能量密度最低105Wh/kg才能拿到补贴)。这意味着2018年6月12日前的新能源汽车推广名录全面废止。符合新版要求的车型可以直接进入新名录,不符合的车型需要整改后重新申请。

此外,《免征车辆购置税的新能源汽车车型目录》与《推广目录》共同成为推动新能源汽车发展的重要力量,但两个名单并不完全重合。据统计每批《推广名录》中约有60%~80%的车型进入免购置税目录。

三、政策对行业影响

(一)政策对市场需求的影响

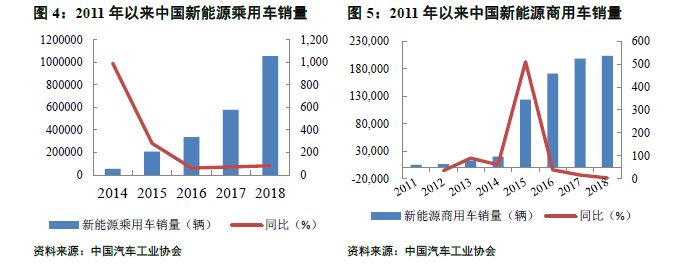

第一阶段,起步阶段(2009年~2013年),主要政策及影响:2009年,我国首次在北京、上海、深圳、杭州等13个城市开展新能源汽车推广试点,决定对13个城市公用服务领域购买新能源车给予补贴,该政策主要针对公用服务领域(公交、出租、公务、换位、邮政等),2009年新能源商用车销量同比增长178.98%。2010年,国家在上海、长春等5座城市启动私人购买新能源车补贴试点工作。2013年,国家将购买新能源汽车补贴推广至全国,政策进入全面扶持阶段。

第二阶段,高速发展阶段(2014年-2017年),主要政策及影响:2014年,北京、上海等城市开始推行个人购买新能源车上牌免摇号、不限行等政策。同年9月,国务院决定免征新能源汽车车辆购置税,并决定2014~2016年中央国家机关以及新能源汽车推广应用城市的政府机关及公共机构购买新能源汽车占当年配备更新车辆比例不低于30%。2015年交通部计划到2020年,公共领域新能源车总量达30万辆。在多项利好政策刺激下,新能源汽车2014~2017年年均复合增长率超过200%。

第三阶段,多品牌化阶段(2018年~)2017年9月,工信部等部门公布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理方法》,俗称“双积分政策”(2019年正式实施),从政策角度迫使传统能源车企不得不生产和销售新能源车获得正积分以抵补传统能源销售可能带来的燃油负积分。一方面,双积分政策增加了新能源车品牌和可选空间;另一方面,供给的增加将降低新能源车销售价格,从而刺激更多新能源汽车需求。同时,由于国内乘用车市场中合资和进口车销量占总销量的50%以上,双积分政策有利于国内动力电池企业打开国际市场。

整体看,目前动力电池(新能源汽车)需求仍主要受补贴、双积分等政策驱动影响。

(二)政策对行业技术水平的影响

第一,通过出台和更新《汽车动力蓄电池行业规范条件》,对行业准入的最低标准提出直接要求。第二,通过以续航里程和能量密度为导向的补贴政策,间接激励企业提高技术水平以获得更多补贴。例如,2015年能拿到补贴的新能源汽车续航里程为80公里,而2018年为150公里且能量密度需达到105Wh/kg,淘汰了大量低技术水平新能源电池企业。

(三)政策对规模化程度的影响

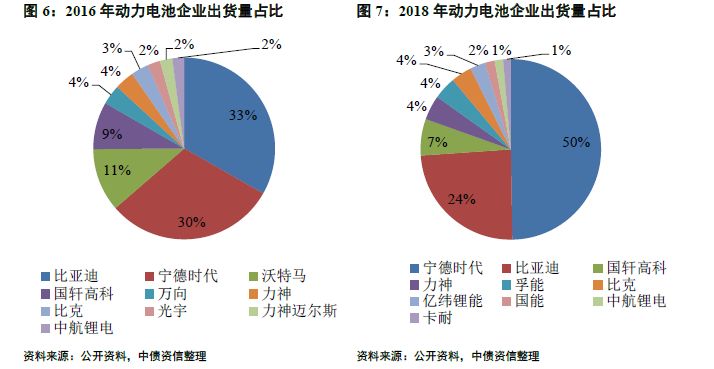

2016年11月,工信部出台《汽车动力电池行业规范条件》(2017年)征求意见稿,明确要求锂离子动力电池单体企业年产能不低于8GWh,系统企业年产能不得低于8万套或4GWh,是2015年政策要求的产能门槛0.2GWh的40倍。截至意见稿出台时,国内动力电池企业超过140家,但产能不低于8GWh的不超过4家,国内超过96%的动力电池企业无法达标。2017年初出台的正式《规范条件》中将锂电池产能门槛下调至3GWh~5GWh,虽然有所下调,但仍成为了2017年以来动力电池企业投资速度爆发式增长的重要推动力。据高工锂电统计,2016年排名前20的企业产能约69GWh;2017年增长至96GWh;预计2018年底将建成180GWh。按照企业此前公布的扩产计划,2020年前20家动力电池产能将扩张到360GWh,年复合增速超过50%。从出货量看,动力电池行业CR8亦从2016年的78%上升为2018年的82%。动力电池企业数量亦从2017年的135家减少到90家。

整体看,在政策推动下,行业规模化进度迅速加快,未来资本实力较弱、技术水平较弱的企业将被淘汰,行业集中度或进一步上升。

(四)政策对行业技术路线选择的影响

由于单纯从提高当前技术路线的生产工艺和材料方面难以从质的角度大幅提升电池能量密度及续航里程,补贴政策要求的提高间接刺激了行业对于电池生产技术路线的变革。政策对企业技术路线选择的影响传到途径有二。其一为直接行政干预,如2017年以前,工信部禁止客车搭载三元锂电池,直至2017年,三元锂电池才在商用车领域解禁。其二,通过补贴退坡政策对企业技术路线选择行为进行间接引导:

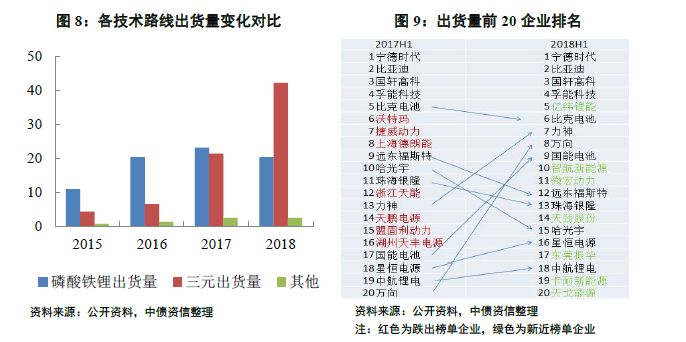

2017年以前,车企因政策限制在商用车领域选择磷酸铁锂电池。而对于乘用车,由于补贴政策对于续航里程和电池能量密度并无太高要求,加之磷酸铁锂电池较三元锂电池成本和售价低,且产能可与商用车进行切换,因此乘用车领域也普遍采用磷酸铁锂电池。2016年,磷酸铁锂电池出货量20.33Gwh,三元锂电池仅为6.46Gwh,行业内磷酸铁锂技术路线占主导地位。2017年,补贴政策在乘用车领域对续航里程和电池能量密度提出了更高要求,且未来将更加严格。

磷酸铁锂电池受制于能量密度天花板限制,在乘用车领域逐渐被三元电池所取代。2018年第八批推荐目录中,51款新能源乘用车中有48款搭载三元锂电池。同时,由于2017年三元电池在商用车领域解禁,三元电池亦在商用车领域抢占部分磷酸铁锂电池市场。但由于商用车补贴政策以及市场需求都对电池续航里程和能量密度要求较低,且磷酸铁锂电池在安全性、循环性和成本方面较三元电池更具优势,目前商用车市场仍然是磷酸铁锂占比较高。

整体看,2018年是三元锂取代磷酸铁锂占据主导地位的转折之年。出装机排名前20榜单在2018年亦发生较大变化,一些以磷酸铁锂为主的电池生产企业,尤其是能量密度偏低的企业跌出榜单(详见图9)。截至2018年末,磷酸铁锂和三元锂电池出货量占比分别约为34%和65%。

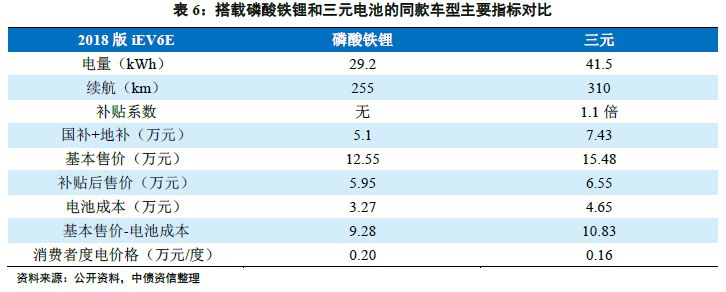

案例:以江淮汽车2018年分别搭载磷酸铁锂和三元的同款车型iEV6E为例,对于车企来说,搭载三元电池汽车利润(基本售价-电池成本)和续航均较高,因此生产和销售搭载三元电池汽车的意愿更强。对于消费者来说,搭载三元电池的汽车补贴后售价仅比搭载磷酸铁锂电池汽车高10%,续航里程却提高22%,购买三元电池的汽车意愿亦较强。

第四,影响企业盈利空间及现金流。

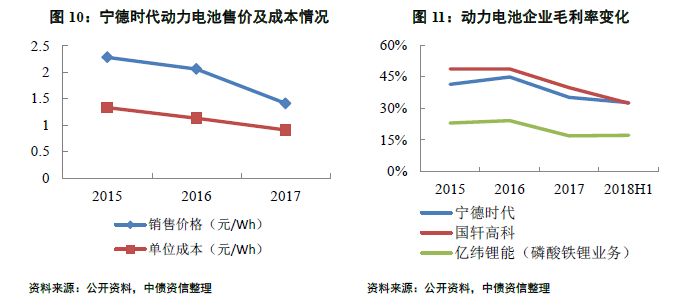

一方面,在补贴约以每年5%的速度进行退坡的背景下,压力由车企向上游电池企业传导。同时电池行业供给大幅增长,电池价格不断下滑。虽然动力电池企业不断压缩成本,但毛利率仍持续降低(详见图10、图11)。以宁德时代为代表的龙头企业毛利率在2017年大幅下滑10个点后仍然有33%的毛利率。而其他企业毛利至少比宁德时代低10个点,目前毛利率普遍为20%。

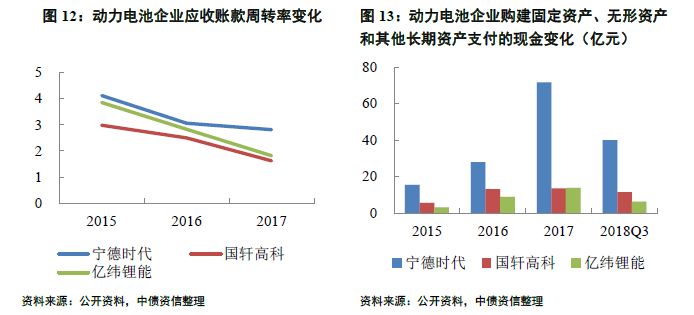

另一方面,在2016年新能源车骗补情况严重的情况下,工信部与2016年底出台的《关于调整新能源汽车推广应用财政补贴政策的通知》要求非个人用户购买新能源汽车申请补贴,需累计行驶里程达3万公里(2018年降低为2万公里),新能源商用车企业要一年到一年半才能拿到补贴,使得车厂的补贴款回笼周期和垫资周期大大延长。车企只能通过占用上游电池企业资金以保障自身现金流,使得电池行业经营获现能力在政策出台后明显弱化(详见图12)。

2018年,前行业巨头沃特玛陷入破产危机,全行业一片哗然。在其2017年沃特玛销售的动力电池中,能量密度达到115Wh/kg的磷酸铁锂电池占比仅为14.3%,其存货大多是系统能量密度90-115Wh/kg的动力电池。究其破产原因不难发现,在政策引导下,磷酸铁锂电池在乘用车领域被三元电池全面取代。公司仅有磷酸铁锂产能,迅速失去市场份额。商用车车领域需求增速缓慢,磷酸铁锂产能过剩严重,竞争趋于白热化,盈利空间迅速收窄。同时,为防止骗补而出台的“三万公里政策”使以商用车电池销售为主的沃特玛现金流迅速恶化。最后,在补贴政策提高能量密度门槛后,以能量密度偏低的铁电池为主的沃特玛在2018年几乎无订单,最终导致流动性枯竭。

转载请注明出处。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热点推荐

热点推荐

精选导读

精选导读

关注我们

关注我们