[摘要]本文是广发证券有色金属行业首席分析师巨国贤在扑克投资策略论坛上的发言精编,主题为《电池材料和金属周期的思考》。巨国贤在发言中指出:镍价预计将持续向好,主要原因是受不锈钢和动力电池领域需求的快速增长影响,全球镍供需缺口逐步扩大。

我是在证券行业做商品研究的,从证券角度看商品相对不会看特别短期的涨跌,一般倾向于看两三年左右。今天上午有嘉宾提到股票价格和商品价格的关系,在讲我的PPT之前,大家不妨想一下,股票价格从资产定价模型上来看是利润的贴现,这样的话商品价格是影响股票价格核心因素之一,但是不是所有。

今年以来市场有很多波动,刚才主持人问我,为什么利润出现了这么大提升,估值反而不断下行?我们认为最核心是原因贴现率在上行。美联储进入加息周期,国家在去杠杆的情况势必带来贴现率的上行,从而造成整个估值水平下降。

今天的分享分三部分,第一部分我会介绍一下镍,第二部分介绍电池材料,第三部分会详细介绍大宗商品大周期的观点。我们从1973年到美联储利率的走势和金属价格的走势关系,得出了非常有意思的结果。我们认为目前商品处在长周期牛市开始的阶段,有点像历史上的2004年,不排除明年有回调,但是回调之后有可能会是一个很大的牛市。

一、镍:供需失衡,镍价或持续向好

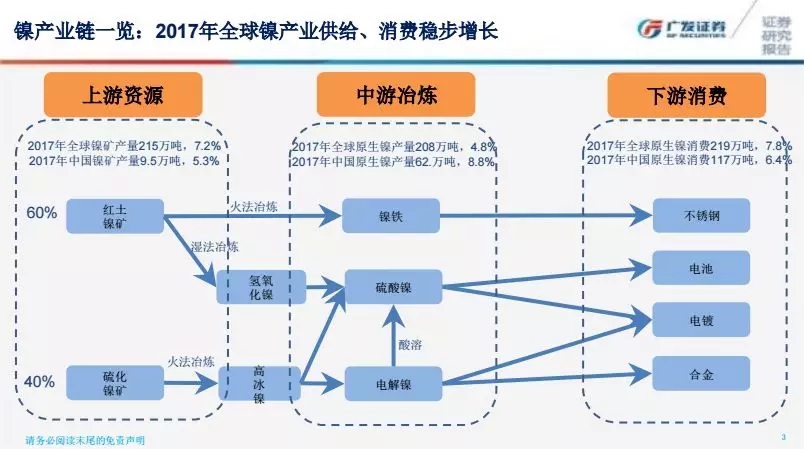

镍整体来讲,最主要的原材料是红土镍矿和硫酸镍矿,红土镍矿目前是全球最主要的全球供应来源,但是红土镍矿通常的产品是镍铁,再通过镍铁生产不锈钢。有的朋友会说,图中从红土镍矿到氢氧化镍到硫酸镍这条线路是有的,没错,理论上是可行的,但现在全球一共有两家企业投这种生产线,一家企业投了60亿美金,一家企业大约投了30亿人民币,虽说去年年底开始试生产,但产品似乎还没有那么稳定、那么快。这块相对来讲投资规模比较大,这么大的投资规模是否能够非常顺利的生产还存在一定不确定性。前段时间我见到一个上市公司朋友,他说能够通过一些相对来讲比较低成本的方式,能够从红土镍矿当中提出硫酸镍,我听到这个消息很兴奋,因为这确实是一门好生意。镍有没有机会?有机会,但是风险在哪里,机会在于哪里,就在于红土镍矿是否能够顺利作出硫酸镍。

全球镍矿产量出现一定程度提升,和需求的上扬是基本比较匹配的。镍矿主要供应来自菲律宾和印尼,印尼有些产业政策,把在中国的生产线把搬到了印尼,这也是很多企业在印尼形成了一些产能原因。印尼镍矿出口有一定配额,通常来说在那边建立生产线的企业会给予一定程度的配额,截至5月份配额还是有一定的数量。菲律宾最大的问题是环保的问题,我们看到杜特尔特(菲律宾总统)很多次强调环保的问题,可能造成菲律宾镍矿产量的下行。

原生镍,2017年整体产能是上涨态势。中资公司在印尼的投产情况来看,这几年中资公司在印尼投资镍铁生产线还是比较多的,最大的是青山,去年20条镍铁生产线基本已经投产。因此印尼未来将成为镍铁巨大的供应商。

电池材料的制作最主要用到的品种是硫酸镍,硫酸镍主要是高镍三元用的量越来越大,随着钴的产品价格快速提升,镍含量提升的需求在各个企业比较多,从532提升到622,再提升到811。但是811这种产品稳定性还是让部分生产者有一些担心,目前采用811做电动汽车电池材料的企业还是相对少数。

供需平衡看,未来几年有一定程度的短缺,但是这种短缺也没有幅度特别大,最大的变数是在哪里里,最大的机会也就在哪里(红土镍矿提取硫酸镍),目前全球范围看这块技术还不太成熟。从全球整体的需求以及不锈钢供应链来看,不锈钢还是镍最重要的需求。我想强调镍的需求不能仅仅只看中国的需求,核心还是要看全球的需求。

二、电池材料:新能源汽车带动锂钴需求

电池材料去年一年锂和钴的价格甚至锂股票价格都出现了大幅度上涨,很多投资者对这块非常关注。2015年年底开始出现快速上行,最近碳酸理价格出现一定程度的下跌,因为磷酸铁锂工厂的关停以及澳洲一些锂辉石矿还有中国盐湖一部分产品出现,造成供给上阶段上过剩。

锂是由于产业政策波动造成阶段性看似需求没有那么旺盛的情况,随着全球主流车企不管是奔驰、宝马还是大众、通用,主流车企逐步开始介入电动汽车的市场,甚至我们看到大型电池厂的建设,核心配套一系列的电动汽车,这块未来需求可能出现一个快速增长,只是这个阶段,供给似乎有一点点过剩。

从我们跟踪到的情况今年国内整体盐湖增量大概是5000-10000吨之间,澳洲的锂辉石矿今年变数比较大,国内有些企业开使用锂辉石矿原矿,在中国进行选矿进行生产,几家企业正在生产,产量不断提升当中,造成供需的失衡。

一个大周期核心是需求,需求核心就是电动汽车,电动汽车肯定不能只看国内国产的纯电动汽车,真正的比较大的机会我相信是全球几乎所有的主流车企都开始进入这个市场,混动和纯电动开始有一个快速提升之后才会出现。从目前电池装机容量来看,电池产量依旧在快速提升。

第二个是钴,钴的价格相对来讲去年下半年出现快速上涨,通过行业沟通和调研来看,钴去年供需平衡是微幅的过剩,整个产业链在去年下半年库存都是非常低的,所以有很多贸易商看好这个行业,进行一定程度的存货,造成去年下半年钴价格快速上行,到今年上半年由于钴价格上涨的时间过快,造成下游企业成本提升过快,加之本身资金比较紧张(去杠杆),造成贸易商的谨慎,出现一波阶段性的回调,回调幅度还是比较大的。

现在贸易商处于去库存的过程当中,等这个阶段去库存结束之后,钴可能还有一波价格上行。今年从供需层情况来看,今年供需的情况是要略微短缺一点的。当然很多朋友说,贸易商为什么在这个阶段去库存?国际大环境,国内小环境本质都是去杠杆的过程,这个过程当中资金变得相对紧张,资金成本也变得非常高,这个阶段有一些贸易商不得不进行去库存的行为。

钴是集中度非常高的行业,每年大约11万吨的量。三家龙头企业占比在40%以上,嘉能可有一些协议供货等等单子。而且都集中在刚果(金)市场,刚果(金)这个市场最近一直说要征收暴利税,但是到现在为止没有一个细则,到底征多少,添加到企业的成本多少,甚至对钴的价格影响多大,还处于观察过程当中。钴产品最主要的下游就是电池,811用钴的量可能有所下降,811产品安全性用在汽车方面汽车产商还是多多少少有点担忧的,目前只有特斯拉用811这样的产品。钴去年略微过剩,今年略微短缺,整体是紧平衡的状态。

三、金属周期:我们处在什么位置

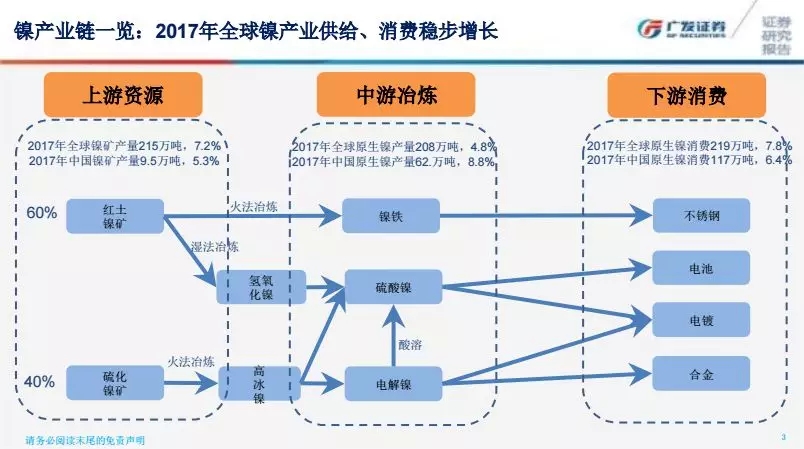

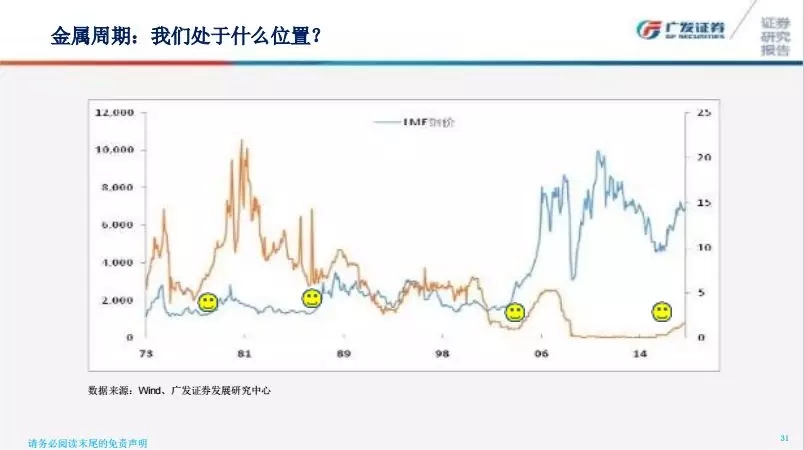

我们对于周期的观点,这幅图是美联储从1973年以来利率的走势图和铜价的走势图,图上四个笑脸都是长周期的降息周期的结束一个加息周期的开始,面临商品价格有长周期的上行。目前我们所处的环境和2004年非常类似的,第一个相似点是降息周期结束,加息开始,全球资本向美国回流,造成全球范围内一些在过去美联储放水低利率的时候,大量举债国家的资产泡沫,比如委内瑞拉,比如阿根廷一系列的泡沫破裂。如果从这个角度来看的话,你就可以理解为什么目前这个阶段处在非常紧张的去杠杆,如果我们不去杠杆,很可能美联储继续多几次加息,未来遇到债务风险可能更大。相对来讲,我们认为这次去杠杆是中长期的,不是短期行为。从行业基本面看, 2016年有色金属基本就见底了,当时我们提出一个8年周期启动的观点,到现在这个观点没有变化。目前处于8年周期第一阶段的尾端。第一阶段本质是库存周期,大约两年半时间,从时间节点来看到明年一季度初金属价格可能遇到阶段性的回调,但是不用担心,这只是大的向上周期的第一阶段。

当然我们这里用的利率是名义利率不是实际利率,实际利率是剔除通胀以外的利率,相关性就会弱很多。我们认为现阶段和2004年还有非常大的相似性,发电数据非常好,挖掘机销量非常好,我们货运的指数各方面都比较好,但是投资者就是不相信它的持续性,估值在不断下行,就是不相信周期的持续性。从股票市场情况来看会发现其实企业利润在提升,估值在下降,估值的下降在去杠杆结束之前不会结束。股票方面,需要选择利润比较好,估值比较低,现金流比较好,大股东没有其他风险的标的。

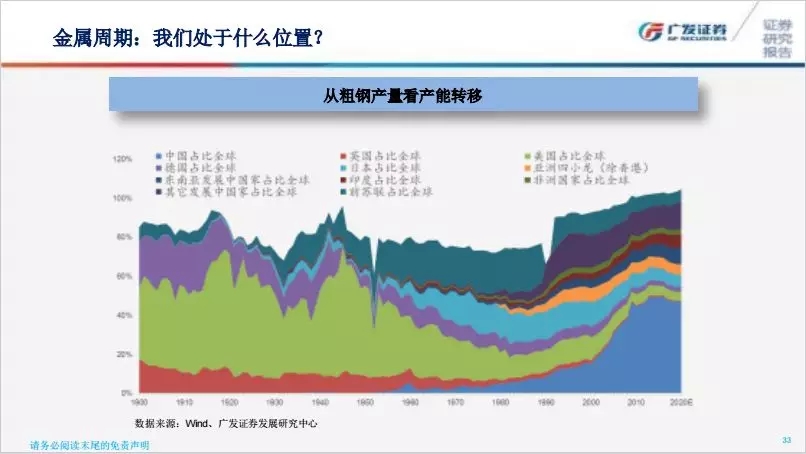

这是从利率角度来看有色金属的周期,我们再从需求的角度看有色金属的周期。有色金属的周期和全球范围内固定资产投资潮紧密相关。我们在去年的时候提到一个观点,全球固定资产投资潮取决于中低端产能或者基础原材料的产能转移,有色金属周期是一个基础原材料产能转移周期,历史上曾经基础原材料产业从欧洲转到美洲,从美洲转到日本及亚洲四小龙四小虎,后来又转到中国,现在到了从中国往外转的时候了。为什么呢?因为中国到了要跨越中等收入陷阱的时候,正在寻求高质量发展,寻求产业升级,这个过程当中势必造成基础原材料产业的产业转移。过去中国为全球提供大量基础原材料产品,突然中国要产业升级,谁来为全球提供这样的基础原材料产品呢?无论谁提供,这种固定资产投资潮势必会出现,其带来的有色金属周期就会出现。当然,从我的观点来看,我们认为东南亚很有潜力。我们到胡志明市发现他们的平均年龄只有23-28岁,只有5%的家庭住在商品房里面。当然这只是其中一个市场,数据显示东南亚整体人口6.8亿,平均年龄20--30多岁,这样的体量足以产生相对来讲比较好的产能转移和基建周期,形成一次较大规模的有色金属产业景气周期。

这里面的图片我们用粗钢产量占比来表述整个产能转移周期,1900年到现在,绿色的这部分本来是美国,这都是占比。绿色这部分是美国,美国长期来讲一开始粗放产量占全球比重非常高,后来转到德国、苏联还有日本以及亚洲四小龙,蓝色部分是中国,现在产能占比非常高,过了基础潮之后我们在全球占比就会出现下降。我们大胆预测未来十几年时间,这种产业趋势是在东南亚甚至不排除非洲,这块形成有色金属形成大周期的需求所在。

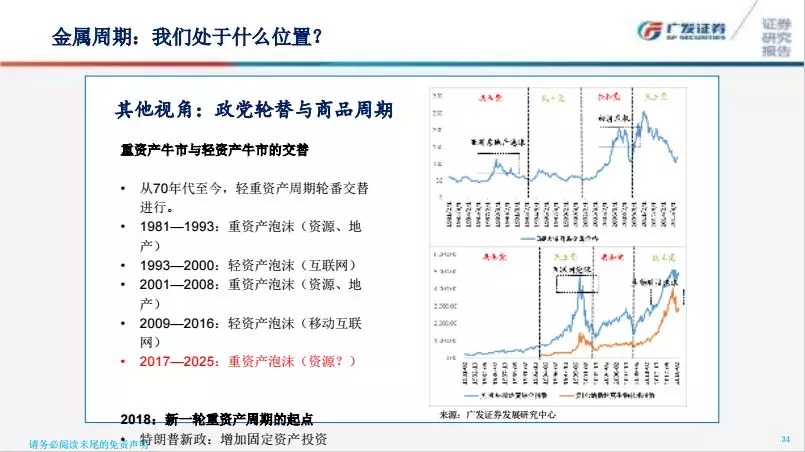

我们再从另外一个角度思考金属周期的问题。这个图是我们之前写的一个报告,非常有意思的观点,提出来大家探讨。每次共和党执政会遇到商品的大牛市,民主党执政会遇到一次科技的泡沫。1981-1993(里根+老布什)年有一次海湾战争以及原油、商品大牛市,1993年-2000年(克林顿执政)是互联网泡沫,2001-2008年小布什执政又是一次重资产(原油、商品)泡沫,2009-2016年是奥巴马在任时又产生轻资产泡沫。我们这篇报告写在特朗普上台之前,我们认为特朗普若赢得大选,商品可能迎来新的景气周期。站在目前的时间点我们想一下,铜价什么时候开始上涨的?原油、国际航运指数呢?是不是在特朗普上台前后那几天开始上涨,而且联动上行?

很有意思的数据,但数据的背后是为什么呢?我们认为是和两党不同的经济政策、支持区域有关。共和党选票集中在美国中部区域,经济特征是矿产、能源加重型加工产业,共和党代表了这个产业的利益,民主党代表西部和东北角区域的产业的利益,相对来讲以科技产业为主。

最后再回顾一下这幅图。这副图很有意思的显示了我们目前和2004年相似当然再往前1993、1994,再就是1986年左右的时间,这些时间都是金属长周期景气周期刚刚开始的阶段。当然,我们目前可能处于景气周期的第一阶段(即库存周期)即将结束的阶段,库存周期结束后可能会面临阶段性回调,这次回调是非常好的介入机会。

铜的基本面的情况再介绍一下,矿的资本开支这些年下降,平均品位在下降,最近面临罢工影响,但是实际上这些都受到这次贸易战和阶段性美元指数上行的影响。贸易战对于金属价格影响,核心在于中国如果不能够顺利的产业升级的话,全球范围内基础原材料产业的产能转移可能受到一定的抑制。

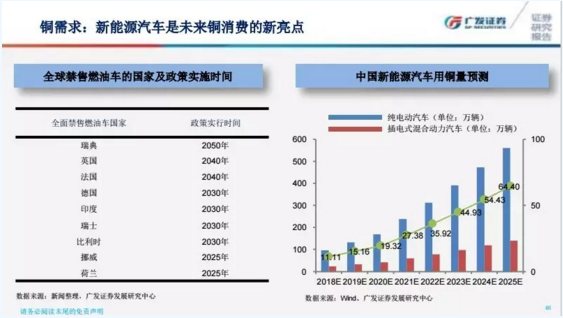

有人认为,电动汽车这个产业最主要拉动锂和钴甚至镍,我这里再强调一下铜。电动汽车对于铜的需求量非常大。一辆比亚迪大约需要130公斤的铜,一辆高配版特斯拉大约200多公斤的铜,如果全球达到200万辆,300万辆数的时候,将成为拉动铜需求非常重要的因素。

我是一个相对偏乐观的一个人,我认为我们就处在一个景气周期刚刚开始的阶段,现在我们处在一个最好的时机,或许不是马上买入的时机,但是是做深度的研究,以便更好把握这波周期的好时候。在这里,我祝愿大家都能在商品投资领域获得期望的收益!

再次感谢大家一直以来的支持和帮助,感谢扑克财经!

转载请注明出处。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

热点推荐

热点推荐

精选导读

精选导读

关注我们

关注我们